来自网友的提问.

1. 两人都是73岁(男女有别吗?),保险金额为2.5万,保半年,每月需付多少钱?

这种保险跟性别无关, 只跟年龄与保险额度有关. 若70岁以上, 有两种不同的价钱:保稳定慢性病和不保稳定慢性病。

注释:其中$50垫底费用, 21st century 是指每看一种病有$50 垫底费, ETFS 整个受保其间是$50 垫底费;TU没有$50垫底费选项;但其有$100;$500;$1000等选项。

请查看下面具体的报价: (下面是每天的报价,如果您买一个月, 则是该价钱乘以具体的天数-30或31)。

顺便多说几句:

其实保险买多长时间都可以,但要尽量来多长时间买多长时间,我曾经有几个这样的案例,老人来加已经定好半年,但是只买三个月或多或一个月的保险,而当保险快到期时,老人身体不舒服去看医生,发现有的是肝方面,有的是肾方面,有的是耳朵等方面的慢性病,不需要住院但是家庭医生又看不了,只能约专家。但约专家一般需要2周左右,这样专家约在了保险合同有效期之后,尽管这些客人在合同到期后又继续买了保险,但是我也告诉我的客户约专家的病是在新合同购买之前就已经发生而且还不稳定,因此在看专家的费用不受保。 所以以防这种情况发生,我觉得还是应该来多久买多久,并一次性购买。

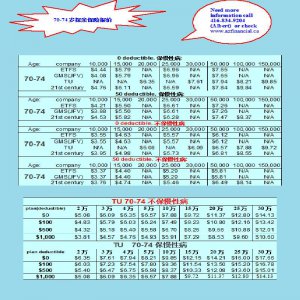

ETFS ,GMS, 21st century with 50 deducitble. 保慢性病:

Age: company-----25,000

73 ETFS---- -----$6.61

73 GMS----------$6.61

73 21st century--$6.28

ETFS , GMS, 21st century with 50 deducitble. 不保慢性病:

Age: company-----25,000

73 ETFS---------$5.29

73 GMS----------$5.29

73 21st century--$5.46

ETFS and 21st century, TU with 0 deducitble. 保慢性病:

Age: company-----25,000

73 ETFS---- -----6.96

73 GMS---- -----6.96

73 TU------------N/A

73 21st century---$6.59

ETFS and 21st century, TU with 0 deducitble. 不保慢性病:

COMPANY-----25,000

73 ETFS---- -----$5.57

73 GMS---- ------$5.57

73 TU-------------N/A

73 21st century----$5.73

2. 一般老年人都心脏不太好(不稳定),血压偏高,这些属于慢性病吗?如果属于,在保险生效前120天内稳定就自动受保,是吗?这个“稳定”需要证明吗?在买保险前,要求做全面体检吗?

这个属于慢性病,如果你选择了买保稳定慢性病, 则受保。这个"稳定"不需要您来证明, 如果将来一旦出现情况, 保险公司一般根据这边医生的记录, 当然保险公司有权利去查看老人过去在中国的看病记录。 买保险前, 不需要体检。

3. 我理解买了这个保险它就可保生效前120天内稳定的旧病(可能需要填表,记录在案),和在这半年内发生的新病,对吗?

新发生的病肯定受保,至于旧病记录填表的问题,不同的公司, 规定不同。 21st century 需要填表, ETFS 和TU 则不需要。

4. 有垫底费和无垫底费是否体现在每月付的费用不同?能差多少呢?

具体请查看上面的报价。$50垫底费和0垫底费一般相差5%。

5. 去美国旅游的时间内发生问题, 可保吗?

可以,前提是在加拿大呆的时间要超过总时间的一半。21st century 还要求在美国所呆的时间不要超过30天才能受保.

6. 看家庭医生(一般性的不舒服)和去医院看病(急症)发生的费用是否都可以报销?

可以, 这种保险主要保正常生病和意外。

7. 紧急牙痛,需要治疗,可以报销吗?

可以。这种保险牙齿主要保两方面: pain relief and accident。

70-74 岁报价.jpg166.6 KB · 查看: 470

70-74 岁报价.jpg166.6 KB · 查看: 470