团体的教育基金确实很有问题,但现在在市场上还有人在卖。我记得以前转贴过一篇别人写的文章,下面再转一个网友写的贴子,希望大家小心。

1. 找各种借口带着礼物上门。名义上是探望宝宝或者找你谈点事。其实是看你的家庭情况。特别是经济情况。是不是理想目标。是的话就开始跟你聊闲天。察言观色。就算你跟她只见过一面,她也能自来熟的隔三差五打个电话问候你和你的宝宝。从你喜欢的擅长的或者当下正在困扰你的事情开始接近你。三寸不烂之舌专门攻你的弱项。了解你在生活上的疾苦,特别是新移民,给点小恩小惠。让你心甘情愿的把她当作贴心人。她就有本事一月之内从陌生人变成你的好友!别人看起来还以为你们是相识多年的挚友!然后她再说什么你都会信。至少她再跟你讲教育基金你不好一下拒绝。想着算了,她人也不错,听听就听听吧。你开始自动自觉的走进她设好的方向。

2. 用宗教包装自己。或者整天混迹于教会等组织,或者宣扬自己是多么虔诚的教徒。让别人觉得这个人有信仰,不会坏到哪里去。对她说的话进一步深信。其实潜意识里你相信的不是她。而是她宣称她所信仰的那个神。狐假虎威呗。用神的声誉来标榜伪装自己。此时就算你心里有点警觉也会被自己劝服,神那么好,信仰他的人怎么会是骗子呢?!好,离圈套再进一步。

3. 交换客户。教育基金的销售代表也有社会活动。也会被别人当作客户。为了多套点客户,你把你的客户卖我,我把我的客户卖给你。你开个party找来所有认识的客户,我在当中找目标卖教育基金。我开个讲座你来找目标卖房子。朋友们热情的来参加party,结果发现各种各样的销售代表混迹其中。自己稀里糊涂的被当人情卖给了各式各样的销售人员,莫名其妙的“被销售”,牺牲了自己为这个教育基金代表换来了她的客户。

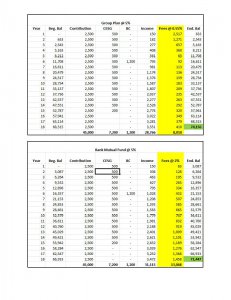

4. 用最高的投资回报数字给你做演示。这招最缺德。她告诉你过去十年每个单位获得的收益最高是600刀。然后就用这600刀给你做演示,让你以为你可以赚好多。其实打开公司业绩看看,过去四年的十次收益里,只有一次是600刀。剩下的都是450刀左右。而且还在连年下滑。2010年的第一次已经掉到395了。你现在用平均值算算和她当初用600刀做的演示收益差了多少钱?

5. 收益回报。当心!教育基金只是一个帐号。你只要开了。不管是在银行自管,还是买CST托管式的,政府都会给你补贴。这部分钱是不能算作CST投资的收入的。只有买unit的回报才能算得上是投资收益。可是她不会告诉你这个。好让你以为政府补贴只有CST才能拿到。而且在演示的时候她会把政府补贴都算进去来误导。然后告诉你前十年的回报有接近20%。为什么?为了让你以为你只要买了这个就真的能为孩子攒够上大学的钱呢!其实CST这几年的回报平均才5%!

6. 最关键的管理费。她只轻轻的告诉你一句:“如果中途退出那么管理费要被扣除。”这句话还是为了防止你以后找后账才点到的。可是有几样东西她不提。一是管理费到底要交多少?二是管理费是怎么收取的。为什么不说?因为说了你就不会买了。基本上你头两年甚至是三年交的钱一半进了CST的帐号一半进了她的腰包了。等你明白过来去问她为什么不告诉你,她理直气壮的跟你说:“我当让有跟你说啊!你没脑子啦!”你明明知道她没有说,可你当时没有录音啊!你信任她啊!她讲的东西你就是不明白也想着:“反正她是不会骗我的,何必多问好像不信任朋友似的”啊!现在是骑虎难下什么办法也没有!只能看着她的诡笑恨得牙痒痒。然后把自己上当的经历写下来摆上网告诉所有人当心!!!!!

7. 投资风险:教育基金销售代表最喜欢说的一套词就是把教育基金和各种股票相比。说教育基金怎样怎样没有风险,互惠基金怎么怎么坑人。我经过了这场骗局,看见了她用的伎俩,现在可以负责的告诉大家,互惠基金的风险我不知道,但是教育基金的风险可是隐形的巨大!!你要知道,在你一分钱都没有赚的情况之下,你要先交上2到3年的前去供养CST和教育基金代表。等你的前开始拿出去投资,那时候的收益是多少鬼才知道!销售代表之所以隐瞒管理费,其实也是因为这个。她要是告诉你你得钱3年以后才能拿去投资,那她现在给你做的收益估算还有什么意义吗?!不是扯淡吗?!她能保证3年以后收益还是这样吗?!再拿出他们的财务报表看看,一年比一年低!!!!真是王小二过年一年不如一年!第二。教育基金一旦开始交,销售代表就会用尽所有手段绝对不能让你在交满管理费之内停供。至于推销的时候讲的:“完全没有风险!如果交不上可以两年内暂停等你有了钱再交“等等比狗屁散的就还猛。你坚持要停供,她翻脸比脱裤子还快!以前拿着玩具到你家谄媚的那个殷勤样变成了一对白眼!你就跟吃了一口裹着糖衣的狗屎一样恶心。到这时候才明白,你以为她到你家是她说的那样跟你投缘?是想关照你的小生意?是喜欢你的性格想和你做朋友?是因为看你是新移民或者不懂英语或者生活困难所以来帮你排忧解难?是“喜欢”你孩子?狗屁!她所有的动机只有一个!找所有的机会伪装自己!做足功课骗取你的感动,让你以为她对人如天上有地下无的仙女般真诚善良!然后对她产生巨大的信任!为什么要骗取?因为不骗你的感动和信任,她就没有办法让你自己心甘情愿掏心掏肺的对她!你不拿出真心就不会放松警惕障了你自己的眼!不障你的眼你就不会买这么个烂玩意!她就没有办法忽悠你!就没有办法让你掏钱养她!等她玩完了这一套把戏,她就觉得你这笔买卖的佣金是她应该得的。你要在前三年停供,她的佣金就没了!那人家还能不给你几个白眼?!给你几个白眼算轻的!我有个朋友失业停供,居然被那个教育基金代表训斥说让她好好提高提高道德,学习学习怎么做人!签了合同就代表承诺要买下去,怎么管理费还没有交完就要暂停两年?!!听见了吧,这种不要脸的话这时候她那张喷香吐玉的嘴就能说出来!你再想想她低三下四没话找话的自来熟,没完没了给你打电话不怕冷场的问候聊天,登你们家们拜访的那副尊荣,然后再想象一只正在舔屎的屎壳郎,比比看,那个更恶心?

8.这个无良代表说“我也给我的孩子买了教育基金”让你觉得这真是个好东西,要不她能给自己孩子买吗?可现在我知道,人家买是有佣金拿的。说穿了人家头三年交的钱能以佣金的方式拿回来一半,咱们行吗?!你交十年的钱拿到回报和人家交8年的钱拿到同样的回报,那回报投资率能一样吗?!这个计划是保本的。也就是说,你交了十年的钱交满本金,就算一分不挣至少不会亏。可是人家销售代表可是以八年的钱交满十年的本金,到时候就算一分不挣,保住的可是十年的本金。所以人家可不是保本,就算unit上没有收益,人家也是稳赚!!投资回报率远在我们之上!!这就是她告诉你她“给自己孩子也买”背后的故事!为的就是误导你!!!

9.如果你在中间停供,你知道利息有多贵吗?这个无良的销售代表一个字都没有提,直到最后我非要停供,她才幽幽的告诉我:“停供可以。不过到时候你要补交8%的利息”!!!!!可在她喷着唾沫星子跟我拍着胸脯信誓旦旦的保证“可以停供两年完全没有风险”的时候,她可是没有放过这个屁!!放完了屁后她还气势汹汹的还反问我:“你说你应不应该交?你没交钱影响人家投资了,影响所有人的收益了!你凭什么不交利息?!”我真想撕烂她那张破嘴!反正留着也是骗人,还不如撕烂了喂蛆!!

CST这几年的收益数据在他们网站的download里面都能找到。面提到的数字就在“2010 Annual Financial Statements & Management Report of Fund Performance (MRFP)”里面的第6页和第14页。