刘晓民,加拿大传承教育基金专属经纪人,根据您的具体情况为您的孩子量身定制合适的教育基金计划。身为一个父亲,我深刻感受到各位家长对孩子未来的深切期望和对孩子无微不至的关怀,当孩子第一天上小学的那一刻,想象着孩子未来收到名牌大学通知书时的喜悦, 和憧憬他们毕业后开始自己灿烂人生的美好画面。如果这些美好的画面要成为现实不仅需要孩子自己勤奋努力学习的个人因素,而且还需要家长们了解另外的一面,那就是经济方面的问题。经济问题看似遥远但却是一个无法逃避的问题,下面我会为各位家长解答您所关心却总是不太清楚的问题。

为什么需要为孩子筹谋投资教育基金?

我想当孩子上小学的第一天大家都会憧憬他们未来上大学时美好的瞬间,在这美好的憧憬中大家恰恰会忽略学费这个问题。解决学费的方法无非三种

第一种:为孩子申请学生贷款,孩子毕业后自行承担学费和所产生的利息

第二种: 通过早年投资教育基金,孩子上大学后用投资产生的回报和政府补助来承担学费

第三种:自费承担

大家会问哪一种方式是最划算的呢?让我来一一分析。

第一种方式:贷款,很多家长会觉得为孩子贷款不失为一个很好的解决办法。孩子未来的事情应该由他们自己来解决,家长的责任已经尽到了,这样想确实也没有错,实际上贷款确实有一定优势,那就是其中一部分贷款等孩子毕业后政府可以免除,如果是高收入家庭,免除额度微乎其微,如果是低收入家庭的话,减免的金额还有可能大于学费本身,这就是传说中的“免费上大学”,但是大家忽略了一点就是学费只是孩子大学费用的一部分,其他个人住宿,饮食,书本费等各种花费也是大家没有考虑到的一个重要隐藏开销,而且这些开销远比需要偿还的学费来的昂贵。您的孩子如果幸运而又不幸考入了多伦多以外城市甚至美国名学的话,所有饮食住宿的费用都需要有人来付,只有两个选项,家长自己付或者贷款来付。如果我们选择贷款的话所有额外的庞大开销都会和学费一起在未来孩子毕业后产生巨额的利息。这笔费用很难让此时此刻的家长考虑到,但是如果我们仔细算一笔账的话,估计大家都会感到惊讶,下面是未来大学学费及其他开销的表格(第一图)

以上 表格为例2018年出生的新生儿将于2036年开始入学,四年学费费用为$90,060, 四年学费及其他开支总额为$138,556,所以除学费外其他开支金额为 $138556 - $90060 = $48496,如果您的孩子攻读的是法律,牙医,工程学这样的学科,学费将更高昂。因此当孩子毕业后那一刻,所有负债将以每年4%的速读开始累积,$48,496每年产生的利息就有接近$2,000,也就是说每个月只付利息就要付将近$200,而且还需要偿还学费本金,两个加起来每月要偿还将近$500,孩子需要10年才会付清,真的是数据摆在面前,我们才知道现实的真相,各位家长在思考为孩子贷款付学费的时候还是需要再反复斟酌一下,这样做真的是正确的选择吗?

下面我们讨论一下第二种方法投资教育基金:

面对未来不断涨价的学费,我们又应该如何面对呢,最好的方法还是投资,也就是用钱来生钱。教育基金就利用了复利这个强大的金融现像来实现投资的丰厚回报。大家会问复利是什么意思呢,我来给大家解释一下,举个例子,您做了一项稳定的投资,保证年回报率为5%,您第一年投资$10,000,第二年本金加回报为$10,500,现在您的本金已经变成了$10,500然后再用$10500去做投资,这样就比以前的$10,000多出$500的利息拿去投资,这样通过长时间反复增长,本金$10,000十年后会增值到$16,290,收益为60%,20年后成长为$26,530回报率高达165%. 最后达到利滚利的效果,所以我们说复利带来的收益是非常可观的。教育基金就是通过同样的道理让您的投资在多年后得到非常丰厚的回报。此外在投资过程中本金产生的现金回报不需要缴纳个人所得税,做到100%复利增长,这是股票,基金所做不到的。相比之下投资教育基金还是最佳选择。对比股票,基金投资来说,传承教育基金为了投资人的安全,本金部分都慎重的投资在低风险并且回报稳健的投资领域,所以大家就大可不必担心投资方面的风险了。 另外申请教育基金不会影响孩子未来的学费贷款,如果教育基金产生的收益不足以支付高昂的学费,您的孩子最后还可以用政府贷款来满足剩余学费,所以投资教育基金是百利而无一害的明智之举。

第三种方法就是自己承担:

我想和大家说的就是,虽然家长有能力负担孩子未来的学费,但是我们为什么不用别人的钱而用自己辛辛苦苦赚来的钱去交学费呢。每个月投资最多$277,未来就可以支付孩子的大学学费,何乐而不为呢。

政府为有远见投资教育基金的家长带来的大礼:政府教育补助金,最高可达$7,200

每个投资教育基金的家长都会得到政府相应的补助金,每投资$2,500,政府马上会补助投资本金的20%,也就是$500,最高补助额累积可达$7,200,并且政府补助金也会加入本金的行列一起产生红利回报,这相当于政府帮您承担了您孩子未来将近1年的学费,我们应该为孩子能够得到这样的福利而感到幸运,做其他投资是无法享受这样的福利的。

如果孩子没有意愿接受大学或大专教育该怎么办?

如果孩子没有意愿接受大学或大专教育的话,加拿大传承教育基金可以把所有本金和回报都转到兄弟姐妹的教育基金账户,或者父母的养老金计划,选择非常灵活,大家不用担心孩子没上大学,投资就拿不回来的问题了。

为什么越早投资越好?

大家现在都知道复利的强大力量,所以投资教育基金越早产生的回报就越多,复利的效果就更明显。如果都是每年投资$2,500,我们来对比一下不同年龄开始投资所产生的不同回报,如下表(第二图)

从零岁投资共$45,000 (2500*18 = $45,000), 5岁投资共$32,500(2500*13 = $32,500), 10岁共投资$20,000 ($2500*8 = $20,000), 大家可以看到早投资和晚投资产生的巨大差异,不仅本金投入更多,政府补贴更多,产生的红利也会多出很多,所以还等什么呢,尽快投资吧,要让您的钱尽快产生复利,为我所用。

为什么要选择加拿大传承教育基金?

加拿大传承教育基金是加拿大最大的教育基金机构,始建于1965年,在教育基金领域拥有超过五十年的经验,并为无数家庭提供优质的服务,公司优选低风险投资并产生丰厚稳健的回报让家长们无需担心孩子的高昂的学费问题,至此他们的孩子可以就读自己喜欢的高校。所以传承教育基金是您投资教育基金的首选。

谢谢您用您宝贵的时间阅读这篇文章,您现在应该对教育基金有一些初步的了解了,但这对于您孩子未来的教育基金投资还只是第一步,之后我会手把手带您完成从了解教育基金到申请成功这一系列的步骤,希望通过我的专业知识帮助您做出最明智的投资选择,有意请联系我,电话 647-866-8778, 邮箱: terryxiaomin.liu@gmail.com

为什么需要为孩子筹谋投资教育基金?

我想当孩子上小学的第一天大家都会憧憬他们未来上大学时美好的瞬间,在这美好的憧憬中大家恰恰会忽略学费这个问题。解决学费的方法无非三种

第一种:为孩子申请学生贷款,孩子毕业后自行承担学费和所产生的利息

第二种: 通过早年投资教育基金,孩子上大学后用投资产生的回报和政府补助来承担学费

第三种:自费承担

大家会问哪一种方式是最划算的呢?让我来一一分析。

第一种方式:贷款,很多家长会觉得为孩子贷款不失为一个很好的解决办法。孩子未来的事情应该由他们自己来解决,家长的责任已经尽到了,这样想确实也没有错,实际上贷款确实有一定优势,那就是其中一部分贷款等孩子毕业后政府可以免除,如果是高收入家庭,免除额度微乎其微,如果是低收入家庭的话,减免的金额还有可能大于学费本身,这就是传说中的“免费上大学”,但是大家忽略了一点就是学费只是孩子大学费用的一部分,其他个人住宿,饮食,书本费等各种花费也是大家没有考虑到的一个重要隐藏开销,而且这些开销远比需要偿还的学费来的昂贵。您的孩子如果幸运而又不幸考入了多伦多以外城市甚至美国名学的话,所有饮食住宿的费用都需要有人来付,只有两个选项,家长自己付或者贷款来付。如果我们选择贷款的话所有额外的庞大开销都会和学费一起在未来孩子毕业后产生巨额的利息。这笔费用很难让此时此刻的家长考虑到,但是如果我们仔细算一笔账的话,估计大家都会感到惊讶,下面是未来大学学费及其他开销的表格(第一图)

以上 表格为例2018年出生的新生儿将于2036年开始入学,四年学费费用为$90,060, 四年学费及其他开支总额为$138,556,所以除学费外其他开支金额为 $138556 - $90060 = $48496,如果您的孩子攻读的是法律,牙医,工程学这样的学科,学费将更高昂。因此当孩子毕业后那一刻,所有负债将以每年4%的速读开始累积,$48,496每年产生的利息就有接近$2,000,也就是说每个月只付利息就要付将近$200,而且还需要偿还学费本金,两个加起来每月要偿还将近$500,孩子需要10年才会付清,真的是数据摆在面前,我们才知道现实的真相,各位家长在思考为孩子贷款付学费的时候还是需要再反复斟酌一下,这样做真的是正确的选择吗?

下面我们讨论一下第二种方法投资教育基金:

面对未来不断涨价的学费,我们又应该如何面对呢,最好的方法还是投资,也就是用钱来生钱。教育基金就利用了复利这个强大的金融现像来实现投资的丰厚回报。大家会问复利是什么意思呢,我来给大家解释一下,举个例子,您做了一项稳定的投资,保证年回报率为5%,您第一年投资$10,000,第二年本金加回报为$10,500,现在您的本金已经变成了$10,500然后再用$10500去做投资,这样就比以前的$10,000多出$500的利息拿去投资,这样通过长时间反复增长,本金$10,000十年后会增值到$16,290,收益为60%,20年后成长为$26,530回报率高达165%. 最后达到利滚利的效果,所以我们说复利带来的收益是非常可观的。教育基金就是通过同样的道理让您的投资在多年后得到非常丰厚的回报。此外在投资过程中本金产生的现金回报不需要缴纳个人所得税,做到100%复利增长,这是股票,基金所做不到的。相比之下投资教育基金还是最佳选择。对比股票,基金投资来说,传承教育基金为了投资人的安全,本金部分都慎重的投资在低风险并且回报稳健的投资领域,所以大家就大可不必担心投资方面的风险了。 另外申请教育基金不会影响孩子未来的学费贷款,如果教育基金产生的收益不足以支付高昂的学费,您的孩子最后还可以用政府贷款来满足剩余学费,所以投资教育基金是百利而无一害的明智之举。

第三种方法就是自己承担:

我想和大家说的就是,虽然家长有能力负担孩子未来的学费,但是我们为什么不用别人的钱而用自己辛辛苦苦赚来的钱去交学费呢。每个月投资最多$277,未来就可以支付孩子的大学学费,何乐而不为呢。

政府为有远见投资教育基金的家长带来的大礼:政府教育补助金,最高可达$7,200

每个投资教育基金的家长都会得到政府相应的补助金,每投资$2,500,政府马上会补助投资本金的20%,也就是$500,最高补助额累积可达$7,200,并且政府补助金也会加入本金的行列一起产生红利回报,这相当于政府帮您承担了您孩子未来将近1年的学费,我们应该为孩子能够得到这样的福利而感到幸运,做其他投资是无法享受这样的福利的。

如果孩子没有意愿接受大学或大专教育该怎么办?

如果孩子没有意愿接受大学或大专教育的话,加拿大传承教育基金可以把所有本金和回报都转到兄弟姐妹的教育基金账户,或者父母的养老金计划,选择非常灵活,大家不用担心孩子没上大学,投资就拿不回来的问题了。

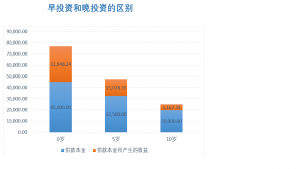

为什么越早投资越好?

大家现在都知道复利的强大力量,所以投资教育基金越早产生的回报就越多,复利的效果就更明显。如果都是每年投资$2,500,我们来对比一下不同年龄开始投资所产生的不同回报,如下表(第二图)

从零岁投资共$45,000 (2500*18 = $45,000), 5岁投资共$32,500(2500*13 = $32,500), 10岁共投资$20,000 ($2500*8 = $20,000), 大家可以看到早投资和晚投资产生的巨大差异,不仅本金投入更多,政府补贴更多,产生的红利也会多出很多,所以还等什么呢,尽快投资吧,要让您的钱尽快产生复利,为我所用。

为什么要选择加拿大传承教育基金?

加拿大传承教育基金是加拿大最大的教育基金机构,始建于1965年,在教育基金领域拥有超过五十年的经验,并为无数家庭提供优质的服务,公司优选低风险投资并产生丰厚稳健的回报让家长们无需担心孩子的高昂的学费问题,至此他们的孩子可以就读自己喜欢的高校。所以传承教育基金是您投资教育基金的首选。

谢谢您用您宝贵的时间阅读这篇文章,您现在应该对教育基金有一些初步的了解了,但这对于您孩子未来的教育基金投资还只是第一步,之后我会手把手带您完成从了解教育基金到申请成功这一系列的步骤,希望通过我的专业知识帮助您做出最明智的投资选择,有意请联系我,电话 647-866-8778, 邮箱: terryxiaomin.liu@gmail.com

附件

-

Tuition.png50.5 KB · 查看: 3

Tuition.png50.5 KB · 查看: 3 -

Dividend Compare.png27.3 KB · 查看: 3

Dividend Compare.png27.3 KB · 查看: 3