转帖 - The worth of Wall Street, Goldman Sachs, and the arena bonds

The worth of Wall Street, Goldman Sachs, and the arena bonds

John Cassidy's much-remarked 11/29/10 New Yorker article,

What Good Is Wall Street? Much of what investment bankers do is socially worthless, is worth a look:

In effect, many of the big banks have turned themselves from businesses whose profits rose and fell with the capital-raising needs of their clients into immense trading houses whose fortunes depend on their ability to exploit day-to-day movements in the markets. Because trading has become so central to their business, the big banks are forever trying to invent new financial products that they can sell but that their competitors, at least for the moment, cannot. Some recent innovations, such as tradable pollution rights and catastrophe bonds, have provided a public benefit. But it’s easy to point to other innovations that serve little purpose or that blew up and caused a lot of collateral damage, such as auction-rate securities and collateralized debt obligations. Testifying earlier this year before the Financial Crisis Inquiry Commission, Ben Bernanke, the chairman of the Federal Reserve, said that financial innovation “isn’t always a good thing,” adding that some innovations amplify risk and others are used primarily “to take unfair advantage rather than create a more efficient market.”

What does the tax-exempt bond issuance for the Atlantic Yards arena do? It allows the developer to save money, for New York state to poach local taxes from New Jersey, and represents a subsidy of perhaps $150 million from federal taxpayers.

Social purpose?

"Useless activity"

Cassidy writes:

Other regulators have gone further. Lord Adair Turner, the chairman of Britain’s top financial watchdog, the Financial Services Authority, has described much of what happens on Wall Street and in other financial centers as “socially useless activity”―a comment that suggests it could be eliminated without doing any damage to the economy. In a recent article titled “What Do Banks Do?,” which appeared in a collection of essays devoted to the future of finance, Turner pointed out that although certain financial activities were genuinely valuable, others generated revenues and profits without delivering anything of real worth―payments that economists refer to as rents. “It is possible for financial activity to extract rents from the real economy rather than to deliver economic value,” Turner wrote. “Financial innovation . . . may in some ways and under some circumstances foster economic value creation, but that needs to be illustrated at the level of specific effects: it cannot be asserted a priori.”

Turner’s viewpoint caused consternation in the City of London, the world’s largest financial market. A clear implication of his argument is that many people in the City and on Wall Street are the financial equivalent of slumlords or toll collectors in pin-striped suits. If they retired to their beach houses en masse, the rest of the economy would be fine, or perhaps even healthier.

What would Forest City Ratner have to have done? Paid for the arena itself.

Goldman's big bucks

Cassidy writes:

Perhaps the most shocking thing about recent events was not how rapidly the big Wall Street firms got into trouble but how quickly they returned to profitability and lavished big rewards on themselves. Last year, Goldman Sachs paid more than sixteen billion dollars in compensation, and Morgan Stanley paid out more than fourteen billion dollars. Neither came up with any spectacular new investments or produced anything of tangible value, which leads to the question: When it comes to pay, is there something unique about the financial industry?

He suggests there's a disconnect between risk and punishment, that traders are rewarded significantly when they do well, but don't suffer nearly as much when they fail.

And, in discussing the issue with a Wall Street insider, he suggests that it's a mystery why firms don't compete much on price:

“It’s a commodity business,” he said. “I can do what Goldman Sachs does. You can do what I can do. Nobody has a proprietary edge. And if you do have a proprietary edge you’ll only have it for a few weeks before somebody reverse engineers it.”

After thinking it over, the best explanation TED could come up with was based on a theory of relativity: investment-banking fees are small compared with the size of the over-all transaction. “You are a client, and you are going to do a five-billion-dollar deal,” he said. “It’s the biggest deal you’ve ever done. It’s going to determine your future, and the future of your firm. Are you really going to fight about whether a certain fee is 2.5 per cent or 3.3 per cent? No. The old cliché we rely on is this: When you need surgery, do you go to the discount surgeon or to the one you trust and know, who charges more?”

As I

wrote 1/25/10, there's much momentum for deals like the $511 million arena bond issuance because all parties involved get paid. As part of the Atlantic Yards master closing documents,

http://atlanticyardsreport.blogspot.com/2010/01/esdc-will-make-master-closing-documents.html there's a list of the funds paid various participants in the transaction. (Click on the document to enlarge.)

Mintz Levin, the bond counsel, earned $2,726,633

Fried Frank, the counsel to Forest City Ratner, earned $626,684

Nixon Peabody, the counsel to the underwriters (Goldman Sachs), earned $2,325,000

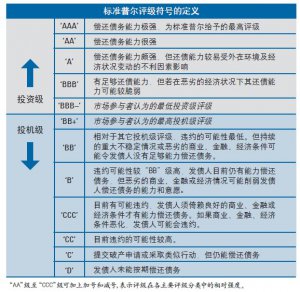

Ratings agency Moody's earned $360,000

Ratings agency Standard & Poor's earned $388,080

Auditor Price Watershouse earned $60,000

Printer Bowne & Co. earned $76,618.63

Goldman Sachs presumably earned much, much more.

Honey 图在123#楼。

Honey 图在123#楼。 大西洋场的就业梦想如果能实现的话,恐怕总统都可以连任了。 因为Paul 和George 是老熟人,不想像GP 老兄那样不客气。 桥外和鲲鹏是如何选项目的呢? 好大喜功吧。

大西洋场的就业梦想如果能实现的话,恐怕总统都可以连任了。 因为Paul 和George 是老熟人,不想像GP 老兄那样不客气。 桥外和鲲鹏是如何选项目的呢? 好大喜功吧。