BMO针对免税帐户的理财投资,Market Plus GIC。

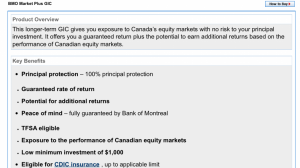

缺点是4.5年期限有点长,适合没有需要急用的钱,好处是保证最低收益率在3%,也就是货币保值,有好的收益的话能分到多些。

期待懂行的来更深度的分析一下。

缺点是4.5年期限有点长,适合没有需要急用的钱,好处是保证最低收益率在3%,也就是货币保值,有好的收益的话能分到多些。

期待懂行的来更深度的分析一下。

附件

-

10AF4EDB-7680-4FD5-BC52-B31BE58FF412.png207.1 KB · 查看: 99

10AF4EDB-7680-4FD5-BC52-B31BE58FF412.png207.1 KB · 查看: 99 -

9C10A95A-B353-4286-89C3-3FB174CBD2DA.png194.7 KB · 查看: 91

9C10A95A-B353-4286-89C3-3FB174CBD2DA.png194.7 KB · 查看: 91