卡城老方房地产

不仅仅是房产,还会不定期提供有关卡城教育、生活等实用信息

一、经济

一、经济

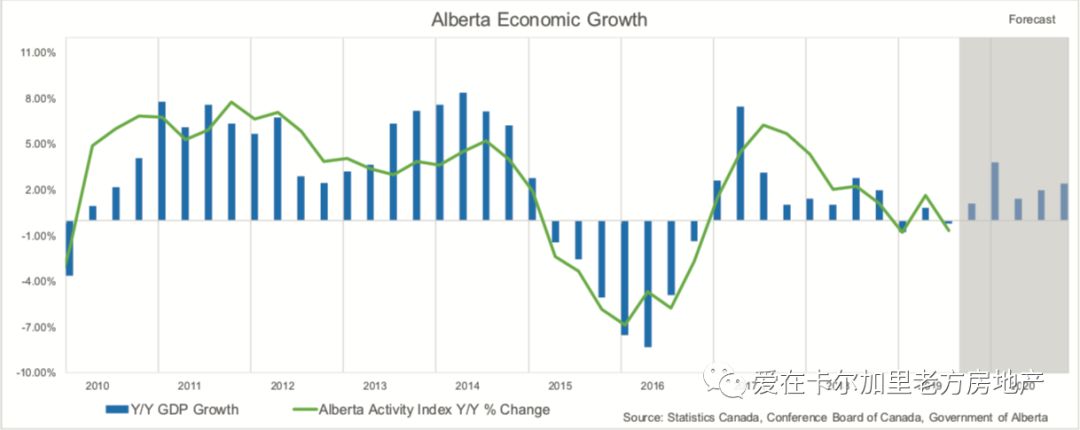

阿尔伯塔的经济仍在挣扎。2019年是油价下跌后的第五个年头。由于继续扩大的价差和油运不出去的瓶颈,我们看到政府进行了限产,这有助于减小价差,防止价格的进一步下滑,但这也影响了能源领域的投资和整体经济增长。

这些挑战已经使阿尔伯塔成为2019年加拿大经济增长最慢的省份之一。2020年减少限产和增加运力预计会让经济有一些增长。不过国际市场的不确定性仍会使油价继续波动。能源领域的投资不会有什么变化,仍保持在2014年油价下跌前的一半水平。

不过,省政府已经采取了一些举措来促进经济,鼓励投资和经济多元化。同时,最近的预算限制可能会影响公共板块的增长。由于公共板块的放缓,鼓励投资的政策将用更长的时间来落地,这也使2010年的经济预期仅略高于2019年,也会使2020年的房地产市场保持低位运行。

二、人口

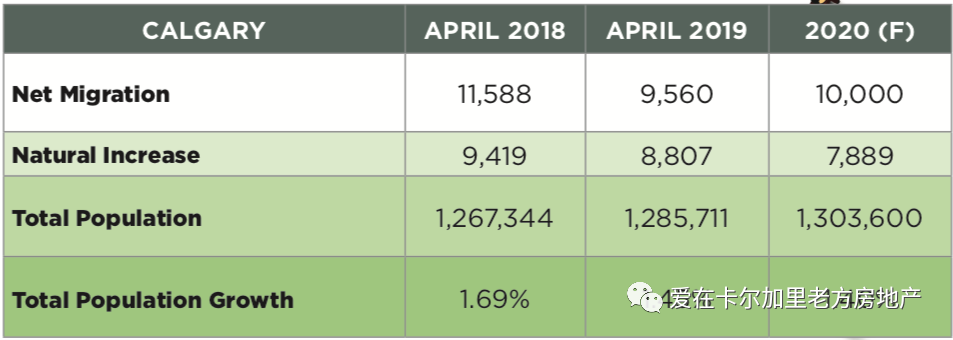

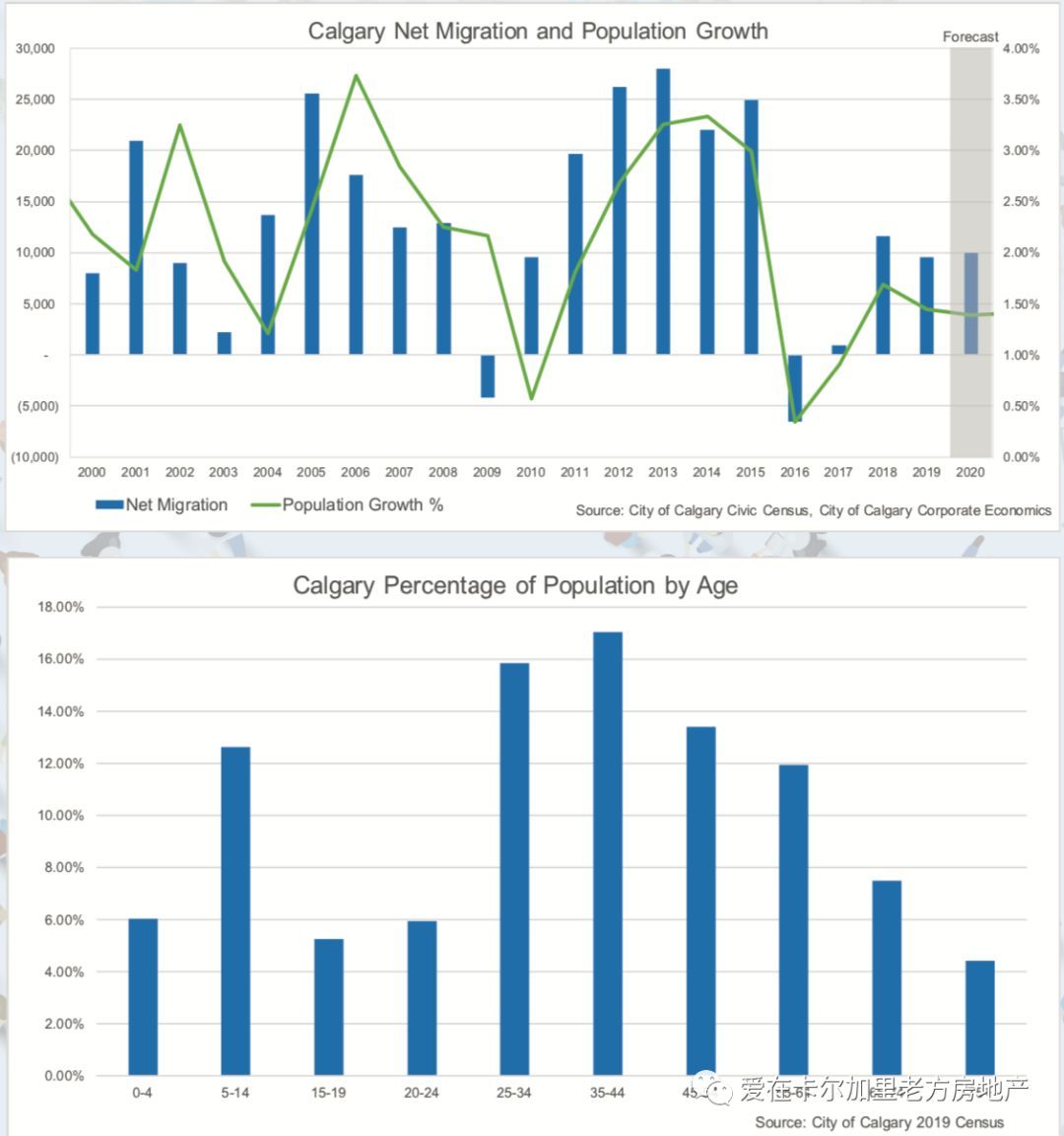

经过几年的经济不景气,阿省的人口增长率定格在1.5%,和其它省份的人口增长率基本持平,不过仅有油价下跌前的一半水平。因为经济预期没有什么大的变化,2020年人口增长还会保持在这个水平。

造成人口增长缓慢的主要原因是净增移民量的降低。2019年卡尔加里净增移民是9000多,虽然是正的,不过比2011-2015年低了一半还多。同时,移民的种类也有变化,现在主要是外国移民。

人口增长的这些状况对房产需求不会造成什么大的变化。不过,因为和省际移民相比,外国移民对房屋租赁市场的影响更大,预计租房市场的空置率会继续下降,有助于提高房租和减少整体的房屋供应水平。

三、借贷市场

尽管加拿大央行仍然维持隔夜利率不变,一些银行在2019年确实降低了住房贷款的利率,似乎在一定程度上刺激了购房需求。进入2020年,国际贸易争端以及其不确定性,可能会导致投资和制造增长乏力,加拿大也是一样。不过通货膨胀的压力已有所缓解。

如果经济增长放缓超过预期,尤其是美国,如果通货膨胀低于目标水平,有可能采取包括降低利率的一些货币政策来刺激经济增长。

当前,取决于预测者对经济增长的预期,预期利率是在持平和略减区间。 如果贷款利率也如此跟进,降低的房价和更低的贷款利率会刺激一些购房需求。

四、就业

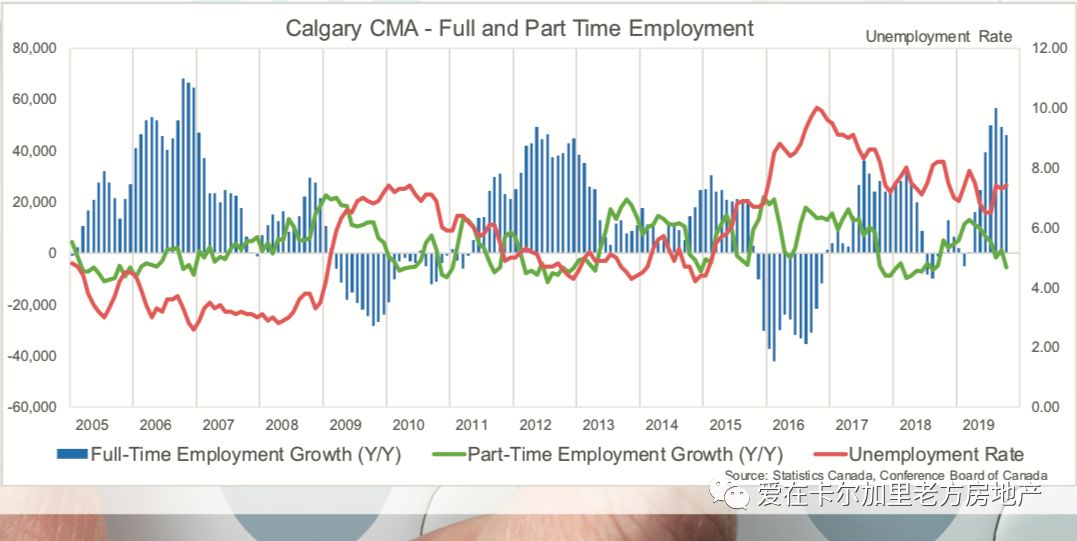

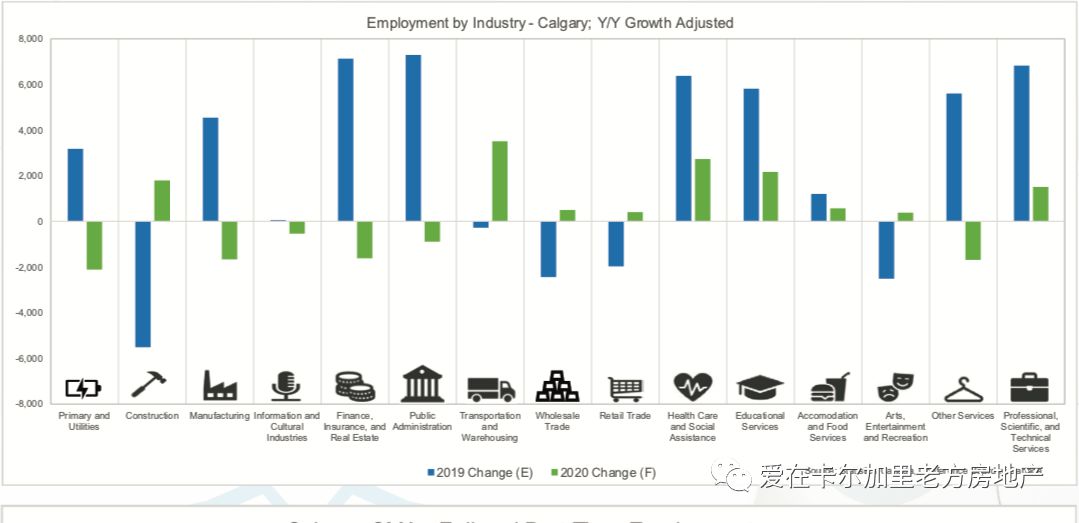

得益于2019年第二和第三季度就业率的增长,卡尔加里全年就业率有了近4%的增长。增长主要是全职工作,除了建筑、批发、艺术和娱乐这几类外,几乎所有其它行业都有增长。尽管和去年相比就业率有增长,从第三季度开始就业率比第二季度下降,第四季度则更加下滑,这也和失业率的增加相吻合。

截止到2019年11月,卡尔加里全市的失业率在6.9%,低于去年同期,远低于2016年的失业率的高峰。不过,从历史来看,仍然是高点。最近能源板块和不远将来公共板块的裁人,2020年的失业率将维持在高位。预计工作岗位的增加也有限,2020年的就业率和2019年应该相差不大。

进入2020年,大多数丢失的岗位将会集中在能源和公共服务、制造、公共管理和其它服务领域。不过,建筑、交通、仓储、专业服务、健康和教育等板块的岗位将增加。

但省政府在健康和教育领域消减预算,使得有些板块,比如健康和教育会裁人。

高收入工作岗位的疲弱以及就业市场的不确定性,使得卡城不同价位、区域和类型的房产市场发展趋势不一。持续的高失业率也严重影响了工资水平,人均工资水平比2014年的高点低了7%以上。就业市场的这种态势,使得高端房产不可能有大的变化。

五、新建房屋和租赁市场

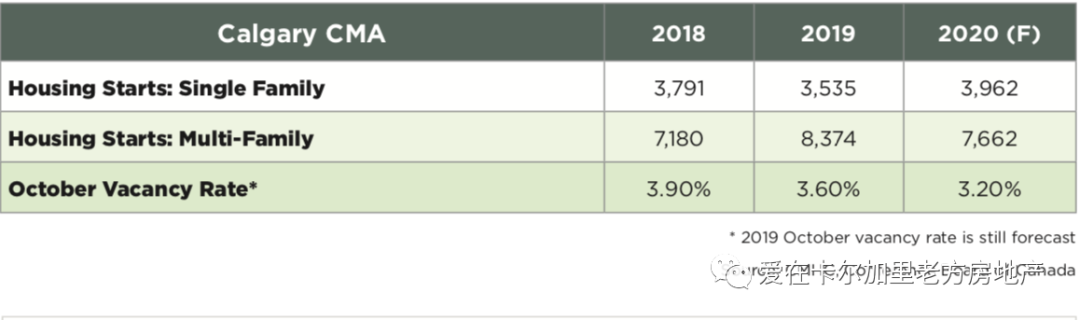

尽管卡尔加里房屋库存水平很高,2019年开工量还是增加了,主要是低价公寓和出租公寓。新房会加剧市场竞争,会继续影响二手房的价格。

因为买房门槛提高(贷款政策收紧)、外国移民比例增加和经济的不确定性,租房市场有所改善。空置率有所下降,房东也不像以前那样主动。因为出售公寓面临很多挑战,也有些建商开始转向建专用出租的公寓。

空置率的降低有助于降低整体房屋供应量。不过,除非租赁价格有明显回升或者租房/买房比例有明显变化,购房市场不会有大的变动。

六、房产总体趋势

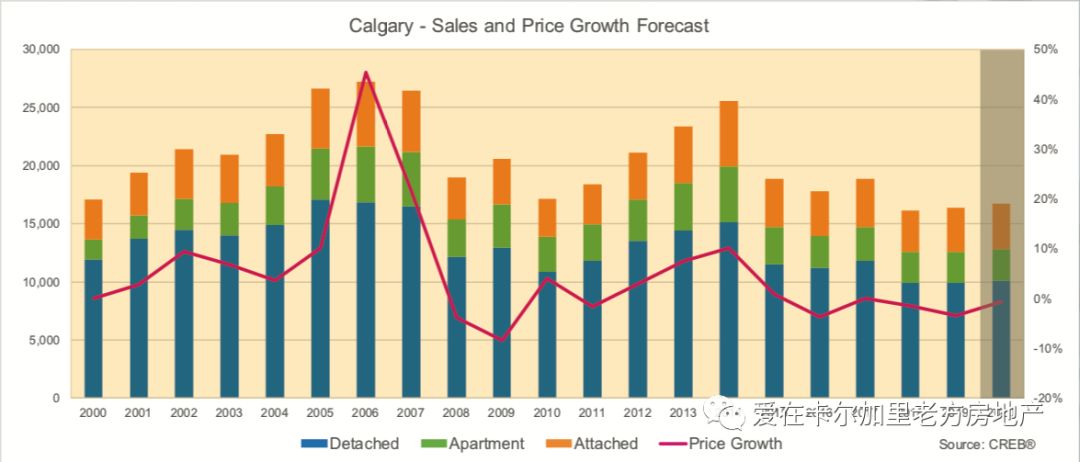

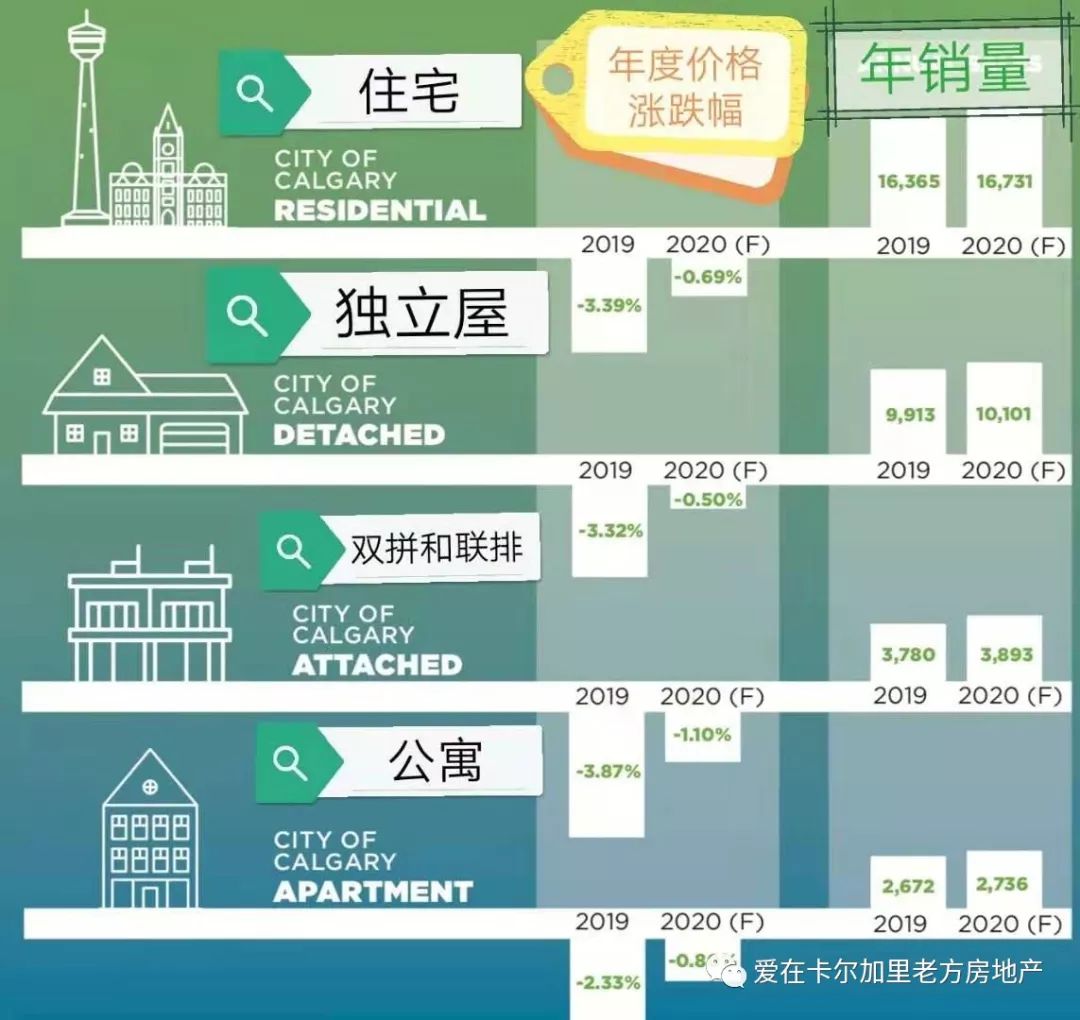

自从2014年油价下跌开始,卡尔加里就面临着工作减少、工资降低和日益严苛的房地产政策这些挑战。以上因素造成了房产销售乏力、供过于求和价格下滑(自从2014以来整体下滑了10%)。不过在2019年,由于价格下滑和贷款利率降低,卡尔加里50万以下的房产销量有所上升,抵消了高端房产的销量下降,使得2019年的卡尔加里的房产销量略高于预期。

进入2020年,也就是油价下跌以来的经济不景气的第6年,我们开始看到一些市场条件的调整和变化:传统低收入行业工作岗位增加、贷款政策有了一些松动、房产价格下滑开始放缓,这会吸引一些低端房产的买家。

2020年,经济大环境不会有什么大的变化,人口还会稳定增长,贷款利率可能会更便宜,就业市场也不会有什么大的变动,这些都有利于卡城房产市场趋向于稳定。

进入2020年,预计还会延续2019年的这个趋势,就是市场销售还是由低端房产(50万以下)主导,高端房产继续面临挑战,还是买家市场,不过房产总体销量预计会增长2%。

销量上升伴随着库存下降,有助于降低供应量,让市场更趋向于平衡,不过这个过程将会很漫长。供应的降低也有助于缓解价格的下降速度,2020年价格的下降幅度预计在1%以内。就像2019年一样,2020年的不同房型和不同地段的房地产趋势也是多样的。相对经济适用的板块会有改善,高端房产供过于求的情况会继续。

虽然2020年的卡城房产市场预计是趋于稳定的,还是有些风险,主要是就业市场。2019年卡城的全职工作确实增长了些,不过2019年底卡城和阿省的其它城市工作职位减少了一些。2020年预计就业市场会有改善,不过2019年底的就业形势会对2020年初购房者的信心、销量和价格造成影响。

七、各个板块情况

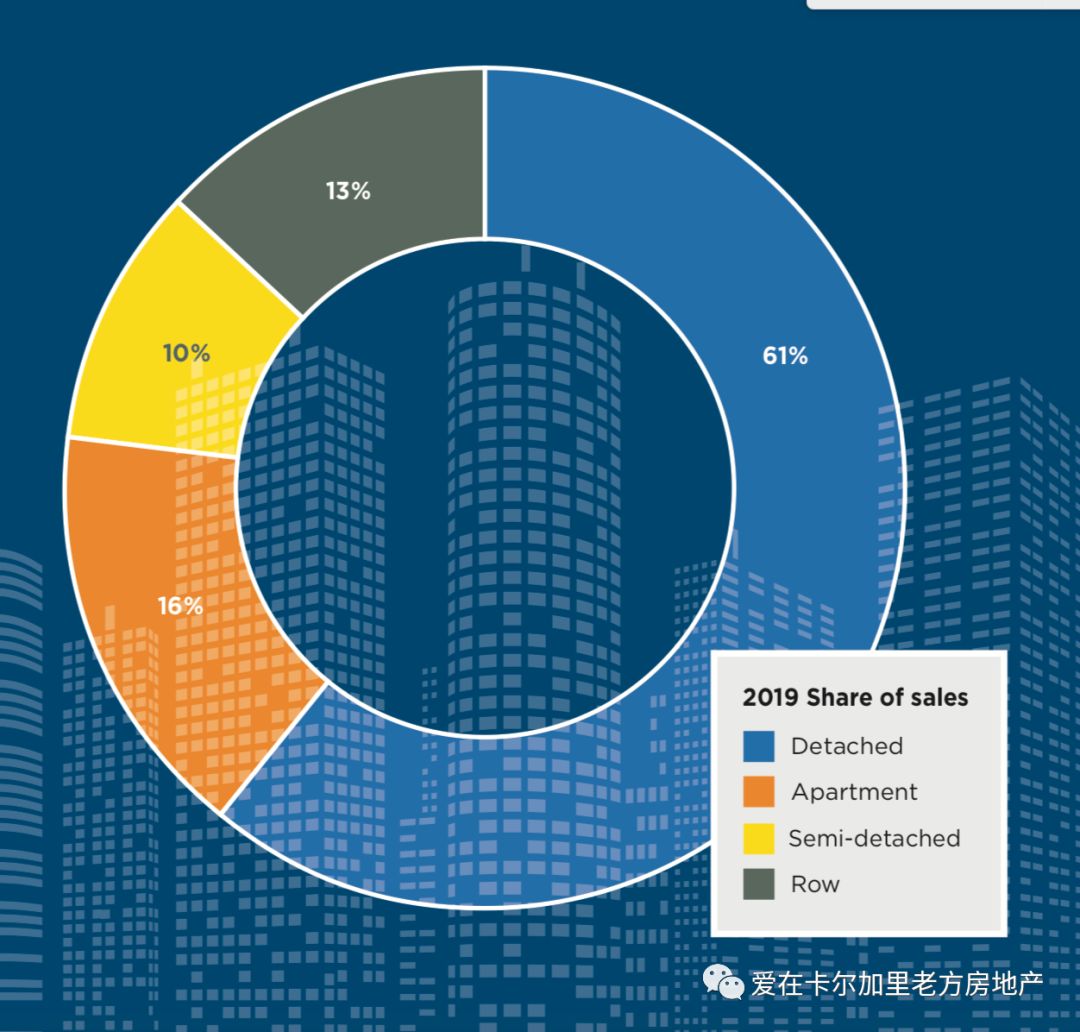

(一)独立屋

自从2018年引入贷款压力测试以来,独立屋比其它板块受影响更大。不过经过几年的调整和2019年价格的更深的下调,预计2020年会有所改善。随着库存的进一步减少和销售的增加,将降低供过于求的情况,让价格下滑放缓。

和2019年一样,不同的价格区间的趋势会不一样,价格下滑、利率降低、工资水平下降和非传统产业和低收入产业工作岗位的增加,同时更多的年轻人口想要购房,会让低端独立屋的销售和价格都有适当增长。

但低端市场的这种趋势,今年并不会投射到高端房产。高收入工作岗位没有增加,经济的不确定性都会抑制高端房产的需求,也会影响价格。

公寓是房产市场上价格最亲民的。但公寓的销量却没像双拼和联排那样增长,可能是新建公寓的增加造成的。新建公寓的竞争加上二手公寓的过量供应,导致公寓已经连续四年下降。

2020年,价格下降加上租房市场的紧张,有可能会让公寓的销量适度增加。不过即使增加也是有限的,因为新建公寓的竞争会继续影响二手公寓的需求。公寓的供应量会缓慢降低,但不足以改变供过于求的状况,这会继续影响价格,不过价格下滑速度会放缓,2020年预计会降1%左右。

(三)双拼和联排

因为比独立屋价格更亲民,加上之前价格调整的比较到位,双拼和联排的销量远高于市场预期,增长了近7%。给力的销售加上新挂牌量减少,降低了库存,使这个板块的市场更趋于平衡。尽管销量增长了不少,价格在2019年跌了4%,比2015年的高点降了11%。

2020年,新建房的竞争会夺走一些购房者,不过二手房销量仍会增长3%。逐渐降低的供应会使市场更平衡。但新房的竞争和仍是供过于求的情况仍会影响价格,比2019年略低。

I. 双拼

II.联排

常用房地产统计术语:

销售与上市比率(the sales-to-new listings ratio):给定期间的当前销售套数对比新上市套数,一般采用过去30天的数据。此比率一般是一个百分数,如果在40-60%之间,代表市场比较平衡,如果高于60%,一般指卖方市场,如果低于40%,一般代表买方市场。

房屋库存月数(Months of Supply):给定时间段(通常是过去30天)结束时库存总数除以同一时期结束时的销售总数。库存月数是房屋供求平衡的另一重要指标。它代表以目前的销售活动完全清算当前库存需要多长时间。

不仅仅是房产,还会不定期提供有关卡城教育、生活等实用信息

阿尔伯塔的经济仍在挣扎。2019年是油价下跌后的第五个年头。由于继续扩大的价差和油运不出去的瓶颈,我们看到政府进行了限产,这有助于减小价差,防止价格的进一步下滑,但这也影响了能源领域的投资和整体经济增长。

这些挑战已经使阿尔伯塔成为2019年加拿大经济增长最慢的省份之一。2020年减少限产和增加运力预计会让经济有一些增长。不过国际市场的不确定性仍会使油价继续波动。能源领域的投资不会有什么变化,仍保持在2014年油价下跌前的一半水平。

不过,省政府已经采取了一些举措来促进经济,鼓励投资和经济多元化。同时,最近的预算限制可能会影响公共板块的增长。由于公共板块的放缓,鼓励投资的政策将用更长的时间来落地,这也使2010年的经济预期仅略高于2019年,也会使2020年的房地产市场保持低位运行。

经过几年的经济不景气,阿省的人口增长率定格在1.5%,和其它省份的人口增长率基本持平,不过仅有油价下跌前的一半水平。因为经济预期没有什么大的变化,2020年人口增长还会保持在这个水平。

造成人口增长缓慢的主要原因是净增移民量的降低。2019年卡尔加里净增移民是9000多,虽然是正的,不过比2011-2015年低了一半还多。同时,移民的种类也有变化,现在主要是外国移民。

人口增长的这些状况对房产需求不会造成什么大的变化。不过,因为和省际移民相比,外国移民对房屋租赁市场的影响更大,预计租房市场的空置率会继续下降,有助于提高房租和减少整体的房屋供应水平。

尽管加拿大央行仍然维持隔夜利率不变,一些银行在2019年确实降低了住房贷款的利率,似乎在一定程度上刺激了购房需求。进入2020年,国际贸易争端以及其不确定性,可能会导致投资和制造增长乏力,加拿大也是一样。不过通货膨胀的压力已有所缓解。

如果经济增长放缓超过预期,尤其是美国,如果通货膨胀低于目标水平,有可能采取包括降低利率的一些货币政策来刺激经济增长。

当前,取决于预测者对经济增长的预期,预期利率是在持平和略减区间。 如果贷款利率也如此跟进,降低的房价和更低的贷款利率会刺激一些购房需求。

得益于2019年第二和第三季度就业率的增长,卡尔加里全年就业率有了近4%的增长。增长主要是全职工作,除了建筑、批发、艺术和娱乐这几类外,几乎所有其它行业都有增长。尽管和去年相比就业率有增长,从第三季度开始就业率比第二季度下降,第四季度则更加下滑,这也和失业率的增加相吻合。

截止到2019年11月,卡尔加里全市的失业率在6.9%,低于去年同期,远低于2016年的失业率的高峰。不过,从历史来看,仍然是高点。最近能源板块和不远将来公共板块的裁人,2020年的失业率将维持在高位。预计工作岗位的增加也有限,2020年的就业率和2019年应该相差不大。

进入2020年,大多数丢失的岗位将会集中在能源和公共服务、制造、公共管理和其它服务领域。不过,建筑、交通、仓储、专业服务、健康和教育等板块的岗位将增加。

但省政府在健康和教育领域消减预算,使得有些板块,比如健康和教育会裁人。

高收入工作岗位的疲弱以及就业市场的不确定性,使得卡城不同价位、区域和类型的房产市场发展趋势不一。持续的高失业率也严重影响了工资水平,人均工资水平比2014年的高点低了7%以上。就业市场的这种态势,使得高端房产不可能有大的变化。

尽管卡尔加里房屋库存水平很高,2019年开工量还是增加了,主要是低价公寓和出租公寓。新房会加剧市场竞争,会继续影响二手房的价格。

因为买房门槛提高(贷款政策收紧)、外国移民比例增加和经济的不确定性,租房市场有所改善。空置率有所下降,房东也不像以前那样主动。因为出售公寓面临很多挑战,也有些建商开始转向建专用出租的公寓。

空置率的降低有助于降低整体房屋供应量。不过,除非租赁价格有明显回升或者租房/买房比例有明显变化,购房市场不会有大的变动。

自从2014年油价下跌开始,卡尔加里就面临着工作减少、工资降低和日益严苛的房地产政策这些挑战。以上因素造成了房产销售乏力、供过于求和价格下滑(自从2014以来整体下滑了10%)。不过在2019年,由于价格下滑和贷款利率降低,卡尔加里50万以下的房产销量有所上升,抵消了高端房产的销量下降,使得2019年的卡尔加里的房产销量略高于预期。

进入2020年,也就是油价下跌以来的经济不景气的第6年,我们开始看到一些市场条件的调整和变化:传统低收入行业工作岗位增加、贷款政策有了一些松动、房产价格下滑开始放缓,这会吸引一些低端房产的买家。

2020年,经济大环境不会有什么大的变化,人口还会稳定增长,贷款利率可能会更便宜,就业市场也不会有什么大的变动,这些都有利于卡城房产市场趋向于稳定。

进入2020年,预计还会延续2019年的这个趋势,就是市场销售还是由低端房产(50万以下)主导,高端房产继续面临挑战,还是买家市场,不过房产总体销量预计会增长2%。

销量上升伴随着库存下降,有助于降低供应量,让市场更趋向于平衡,不过这个过程将会很漫长。供应的降低也有助于缓解价格的下降速度,2020年价格的下降幅度预计在1%以内。就像2019年一样,2020年的不同房型和不同地段的房地产趋势也是多样的。相对经济适用的板块会有改善,高端房产供过于求的情况会继续。

虽然2020年的卡城房产市场预计是趋于稳定的,还是有些风险,主要是就业市场。2019年卡城的全职工作确实增长了些,不过2019年底卡城和阿省的其它城市工作职位减少了一些。2020年预计就业市场会有改善,不过2019年底的就业形势会对2020年初购房者的信心、销量和价格造成影响。

(一)独立屋

自从2018年引入贷款压力测试以来,独立屋比其它板块受影响更大。不过经过几年的调整和2019年价格的更深的下调,预计2020年会有所改善。随着库存的进一步减少和销售的增加,将降低供过于求的情况,让价格下滑放缓。

和2019年一样,不同的价格区间的趋势会不一样,价格下滑、利率降低、工资水平下降和非传统产业和低收入产业工作岗位的增加,同时更多的年轻人口想要购房,会让低端独立屋的销售和价格都有适当增长。

但低端市场的这种趋势,今年并不会投射到高端房产。高收入工作岗位没有增加,经济的不确定性都会抑制高端房产的需求,也会影响价格。

- 2019年独立屋的销售比去年略低,使2019年成为从1995年以来独立屋销量最低的一年。贷款压力测试和高收入工作岗位增长乏力抑制了高端独立屋的需求。

- 接近60%的库存是50万以上的房产,高价格房屋销售疲软,所以独立屋并没有像其它板块一样销售增加,一点儿也不奇怪。

- 2019年西北区和南区独立屋的销量是增长的,其它区域销量都是下降的,北区销量下降最多。

- 一些区域销售的下降是由于新房和二手房的竞争造成的。一些建商已经下调了他们的新房价格,让他们的新房更有竞争力,导致一些购房需求从二手房转向了新房。

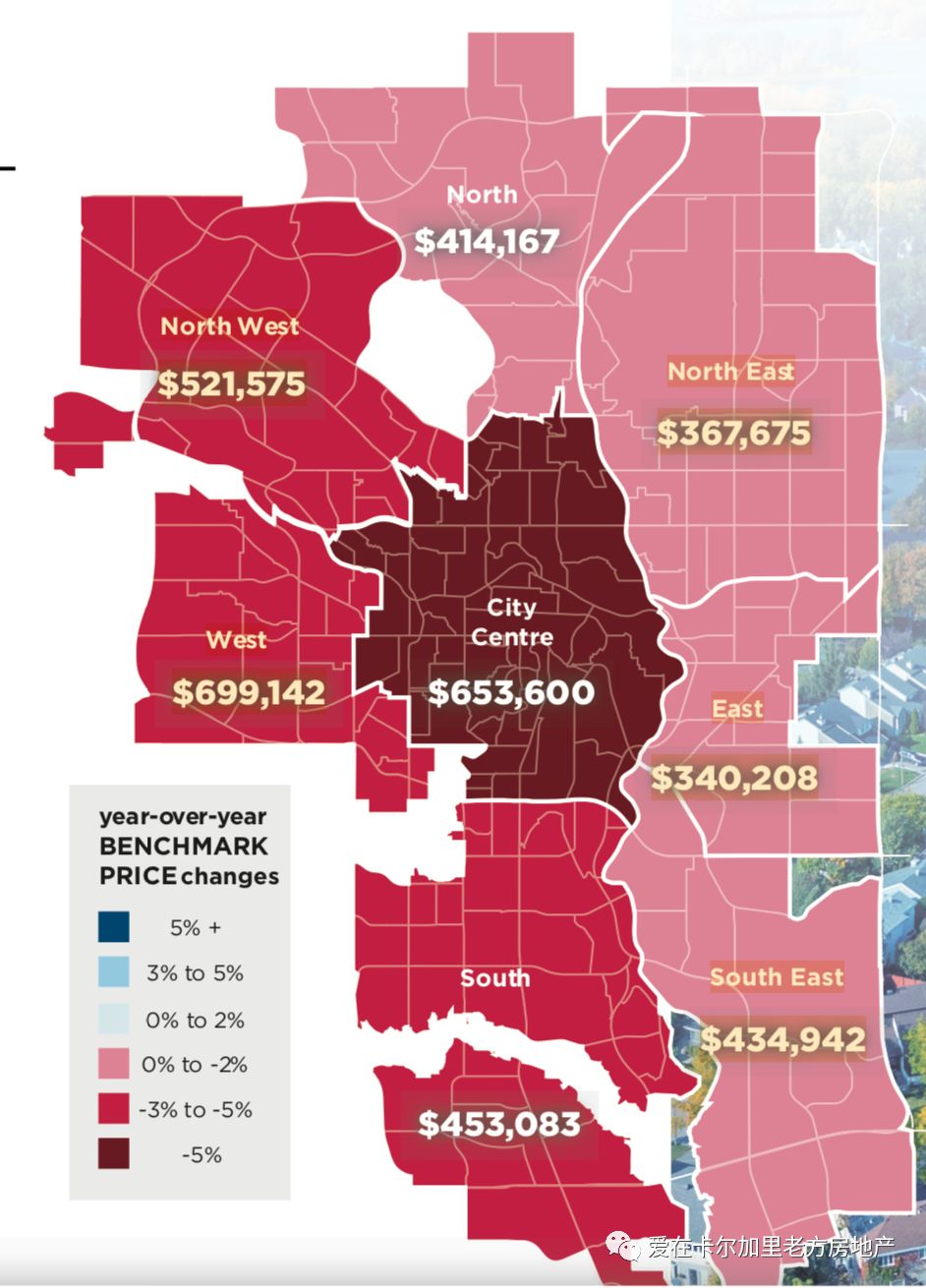

- 2019年底,独立屋的供应量有所减少,让独立屋市场略微均衡了一些。不过,持续的供过于求让2019年的独立屋价格下滑超出了预期,达到了3%,不过各区域降幅不一,从东北区的1%到市中心区的5%不等。对比2014年的高点,独立屋价格已经整体下跌了8%。

公寓是房产市场上价格最亲民的。但公寓的销量却没像双拼和联排那样增长,可能是新建公寓的增加造成的。新建公寓的竞争加上二手公寓的过量供应,导致公寓已经连续四年下降。

2020年,价格下降加上租房市场的紧张,有可能会让公寓的销量适度增加。不过即使增加也是有限的,因为新建公寓的竞争会继续影响二手公寓的需求。公寓的供应量会缓慢降低,但不足以改变供过于求的状况,这会继续影响价格,不过价格下滑速度会放缓,2020年预计会降1%左右。

- 得益于2019年下半年的销售的增加,2019年全年共销售公寓2672套,与2018年基本持平。销量是稳定了,但比长期平均销量还是低了20%。

- 销量稳定加上新上市减少,使得库存水平和房屋库存月数都有所下降。2018年房屋库存月数是7以上,2019年则是6以上。

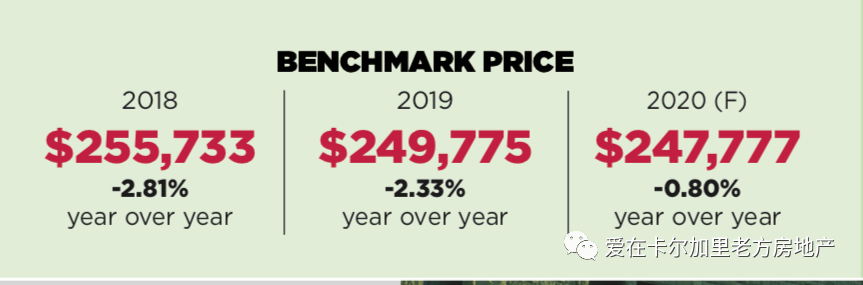

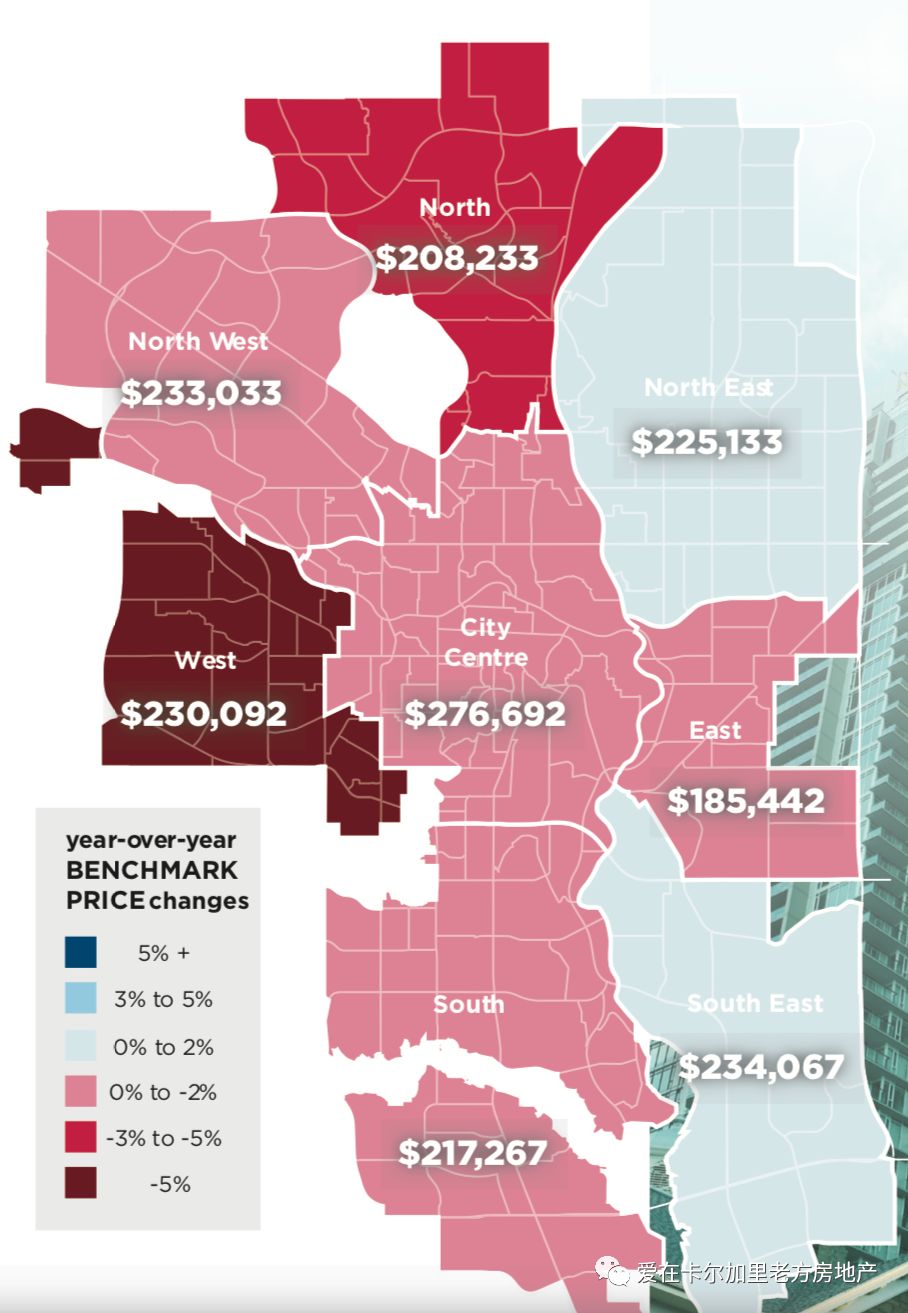

- 整体上还是供过于求,不过库存减少有助于一些区域价格稳定。2019年公寓价格降了2%,比2015年的高点低了17%。

- 公寓销售总体稳定,20万以下公寓销售有所增加。因为新上市量减少了9%,库存下降了接近6%,让供过于求的情况有所改善。

(三)双拼和联排

因为比独立屋价格更亲民,加上之前价格调整的比较到位,双拼和联排的销量远高于市场预期,增长了近7%。给力的销售加上新挂牌量减少,降低了库存,使这个板块的市场更趋于平衡。尽管销量增长了不少,价格在2019年跌了4%,比2015年的高点降了11%。

2020年,新建房的竞争会夺走一些购房者,不过二手房销量仍会增长3%。逐渐降低的供应会使市场更平衡。但新房的竞争和仍是供过于求的情况仍会影响价格,比2019年略低。

I. 双拼

- 去年,双拼销量增长了6%,使得双拼成为唯一个销量超过长期平均的板块。对许多购房者来说,这种房型提供了和独立屋一样的功能和优点,但价格要便宜得多。

- 几乎所有区域的双拼销量都有所增长,同时新挂牌减少,使得库存降低,不过仍然是供过于求。

- 2019年双拼价格同比下降了近4%。不过各个区域情况差异很大,市中心区和南区价格下降了5%,北区则升了2%。

II.联排

- 因为价格相对比较便宜,加上前期的价格调整,几乎所有区域的联排销量都有所增长,增长最多的是东南区。

- 所有区域的新挂牌量持续下降,不过市中心区是个例外,这个区域虽然销量也增加了,但新挂牌量更多,所以库存仍然很多。

- 40万以下的联排供求关系有所改善,在2019年第二和第三季度让价格不再进一步下滑。2019年联排价格同比下降4%,比2015年的高点低了13%。

常用房地产统计术语:

销售与上市比率(the sales-to-new listings ratio):给定期间的当前销售套数对比新上市套数,一般采用过去30天的数据。此比率一般是一个百分数,如果在40-60%之间,代表市场比较平衡,如果高于60%,一般指卖方市场,如果低于40%,一般代表买方市场。

房屋库存月数(Months of Supply):给定时间段(通常是过去30天)结束时库存总数除以同一时期结束时的销售总数。库存月数是房屋供求平衡的另一重要指标。它代表以目前的销售活动完全清算当前库存需要多长时间。