卡尔加里九月房地产快讯-库存增加、销售下降,卡城房地产市场面临挑战

2017-10-04 CREB 卡城老方房地产

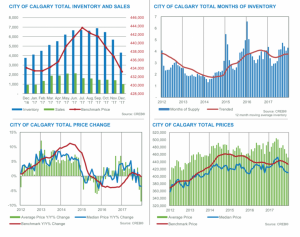

9月份卡城房产库存增加,销售下降,随着销售的减缓和新上市房屋的增加,房地产市场面临着挑战。得益于2017年上半年房地产市场的增长,卡尔加里到目前为止的销售数据仍高于去年,但比长期平均低11%。

截止到9月底,房屋全部库存为6861套,其中公寓和联排的9月的库存量达到历史新高。

“最近库存的增加和销售的减缓阻滞了价格的回升。如果没有经济上实质性的增长,房地产市场表现平平也就不足为奇,”卡尔加里房地局首席经济学家 Ann-Marie Lurie说道。

”有些人也许会认为这是房地产市场的衰退,但有必要指出的是最近市场的变化是在平衡上半年房地产市场出人意料的增长。”

9月份新上市房屋3266套,比去年同期增加近10%。

库存的增加也为许多买家提供了购买以前也许买不起的房屋的机会。

9月份的房屋基准价格是$441500,比上个月下降了0.2%,但比去年比还是高近一个百分点。本月几乎所有房屋类型都面临着价格向下的压力。然而,截止目前的独立屋基准价格仍与去年持平。

公寓的价格比2016年低了4%,比2014年高点低了12%。由于过量供应(库存月数已达到8个月以上),这个部分的价格会继续下降。

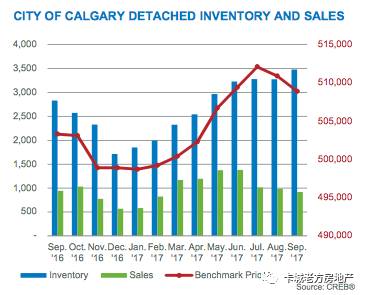

独立屋本月销售919套(上个月是943套),新上市1873套(上个月1659套),独立屋总库存为3479套(上个月2830套),基准价格508900(上月503300);

其中中心区、西区、南区和东南区的独立屋基准价格比去年同期增加(西区最为明显比去年同期增加5.17%,中心区次之3.43%,南区1.58%),其他区域基准价格比去年有所下降,但降幅都不大,在1%以内;

独立屋部分南区卖出房屋最多,181套,东南区次之152套,西北区屈居第三136套;

9月独立屋新挂牌最多的是南区343套,北区次之285套,东南区第三269套,销售/新上市比率最高的是东南区56.51%,西北区第二55.74%,南区第三52.77%,北区最低,只有36.84%。

独立屋部分库存月数最高的是北区5.27,东区次之4.52,中心区4.43,西北区最低2.98。

常用房地产统计术语:

销售与上市比率(the sales-to-new listings ratio):给定期间的当前销售套数对比新上市套数,一般采用过去30天的数据。此比率一般是一个百分数,如果在40-60%之间,代表市场比较平衡,如果高于60%,一般指卖方市场,如果低于40%,一般代表买方市场。

库存月数(Months of Supply):给定时间段(通常是过去30天)结束时库存总数除以同一时期结束时的销售总数。库存月数是房屋供求平衡的另一重要指标。它代表以目前的销售活动完全清算当前库存需要多长时间。

Inventory increases and sales drop in September, but overall sales for the year remain higher than last year.

Strong gains in the first-half of 2017 has put the Calgary year-to-date sales at seven per cent above last years' levels and 11 per cent below long-term averages, but challenges remain with easing sales and rising new listings.

Inventories rose across all property types to 6,861 units, while both apartment and attached-style properties saw the highest inventory on record for the month of September.

"The recent rise in inventories is preventing further price recovery as sales activity has moderated over recent months. This does not come as a surprise as sales activity is expected to remain modest by historical standards until more substantial economic improvements take hold," said CREB® chief economist Ann-Marie Lurie.

"Some may consider this a setback, but it is important to note that recent movements are balancing out the higher than expected gains that occurred in the first-half of the year."

New listings in September totaled 3,266 units, a year-over-year gain of nearly 10 per cent.

"There are several factors influencing new listings. Given the falling prices over the past two years, some sellers were waiting for market conditions to improve prior to listing their homes. More stability in the market has prompted many of those sellers to no longer delay their listing decision," said CREB® president David P. Brown.

"In some segments, rising new home inventories are also impacting total housing supply. Ultimately, prices are affected. However, this inventory also opens up opportunity for buyers to step up into a home that was financially unattainable."

As of September, unadjusted benchmark prices totaled $441,500. This is 0.2 per cent below last month, but nearly one per cent above last year. Downward price pressure this month occurred across most product types. However, year-to-date benchmark prices in the detached sector remain comparable to last year.

Prices in the detached sector remain relatively stable compared to last year. Condominium apartment prices remain four per cent below 2016 levels and twelve per cent below 2014 highs. This sector continues to struggle with price declines resulting from excess supply as months of supply pushed above eight months.

2017-10-04 CREB 卡城老方房地产

9月份卡城房产库存增加,销售下降,随着销售的减缓和新上市房屋的增加,房地产市场面临着挑战。得益于2017年上半年房地产市场的增长,卡尔加里到目前为止的销售数据仍高于去年,但比长期平均低11%。

截止到9月底,房屋全部库存为6861套,其中公寓和联排的9月的库存量达到历史新高。

“最近库存的增加和销售的减缓阻滞了价格的回升。如果没有经济上实质性的增长,房地产市场表现平平也就不足为奇,”卡尔加里房地局首席经济学家 Ann-Marie Lurie说道。

”有些人也许会认为这是房地产市场的衰退,但有必要指出的是最近市场的变化是在平衡上半年房地产市场出人意料的增长。”

9月份新上市房屋3266套,比去年同期增加近10%。

库存的增加也为许多买家提供了购买以前也许买不起的房屋的机会。

9月份的房屋基准价格是$441500,比上个月下降了0.2%,但比去年比还是高近一个百分点。本月几乎所有房屋类型都面临着价格向下的压力。然而,截止目前的独立屋基准价格仍与去年持平。

公寓的价格比2016年低了4%,比2014年高点低了12%。由于过量供应(库存月数已达到8个月以上),这个部分的价格会继续下降。

独立屋本月销售919套(上个月是943套),新上市1873套(上个月1659套),独立屋总库存为3479套(上个月2830套),基准价格508900(上月503300);

其中中心区、西区、南区和东南区的独立屋基准价格比去年同期增加(西区最为明显比去年同期增加5.17%,中心区次之3.43%,南区1.58%),其他区域基准价格比去年有所下降,但降幅都不大,在1%以内;

独立屋部分南区卖出房屋最多,181套,东南区次之152套,西北区屈居第三136套;

9月独立屋新挂牌最多的是南区343套,北区次之285套,东南区第三269套,销售/新上市比率最高的是东南区56.51%,西北区第二55.74%,南区第三52.77%,北区最低,只有36.84%。

独立屋部分库存月数最高的是北区5.27,东区次之4.52,中心区4.43,西北区最低2.98。

常用房地产统计术语:

销售与上市比率(the sales-to-new listings ratio):给定期间的当前销售套数对比新上市套数,一般采用过去30天的数据。此比率一般是一个百分数,如果在40-60%之间,代表市场比较平衡,如果高于60%,一般指卖方市场,如果低于40%,一般代表买方市场。

库存月数(Months of Supply):给定时间段(通常是过去30天)结束时库存总数除以同一时期结束时的销售总数。库存月数是房屋供求平衡的另一重要指标。它代表以目前的销售活动完全清算当前库存需要多长时间。

Inventory increases and sales drop in September, but overall sales for the year remain higher than last year.

Strong gains in the first-half of 2017 has put the Calgary year-to-date sales at seven per cent above last years' levels and 11 per cent below long-term averages, but challenges remain with easing sales and rising new listings.

Inventories rose across all property types to 6,861 units, while both apartment and attached-style properties saw the highest inventory on record for the month of September.

"The recent rise in inventories is preventing further price recovery as sales activity has moderated over recent months. This does not come as a surprise as sales activity is expected to remain modest by historical standards until more substantial economic improvements take hold," said CREB® chief economist Ann-Marie Lurie.

"Some may consider this a setback, but it is important to note that recent movements are balancing out the higher than expected gains that occurred in the first-half of the year."

New listings in September totaled 3,266 units, a year-over-year gain of nearly 10 per cent.

"There are several factors influencing new listings. Given the falling prices over the past two years, some sellers were waiting for market conditions to improve prior to listing their homes. More stability in the market has prompted many of those sellers to no longer delay their listing decision," said CREB® president David P. Brown.

"In some segments, rising new home inventories are also impacting total housing supply. Ultimately, prices are affected. However, this inventory also opens up opportunity for buyers to step up into a home that was financially unattainable."

As of September, unadjusted benchmark prices totaled $441,500. This is 0.2 per cent below last month, but nearly one per cent above last year. Downward price pressure this month occurred across most product types. However, year-to-date benchmark prices in the detached sector remain comparable to last year.

Prices in the detached sector remain relatively stable compared to last year. Condominium apartment prices remain four per cent below 2016 levels and twelve per cent below 2014 highs. This sector continues to struggle with price declines resulting from excess supply as months of supply pushed above eight months.