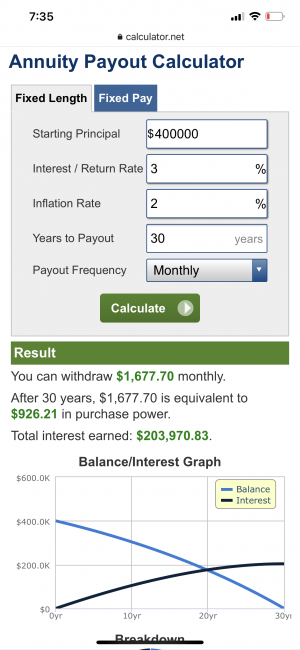

年金是否划算,也要看。比如40万投入,年发18000,55岁拿,85岁挂掉,一共收入54万。

不能说没有收益,只是收益比较低,当然你可以和保险公司谈,提高收益率,但是提高收益率是有风险的。

最好办法是保养自己,拿到105岁,亏死保险公司。

但是年金好处是收入固定,等于发工资一直到死。财务税收都非常容易规划,更不用担心大盘涨跌。

在年金退休金可以满足基本开销情况下,可以非常容易知道自己能如何消费,旅游,买大件。

实际上,那些公务员,DB退休计划就是一种年金制度。

我工作单位的DB退休计划在申请时有10种不同的提取方式:

1. Life Only;

2. Life Guaranteed 7 years;

3. Life Guaranteed 10 years;

4. Life Guaranteed 15 years;

5. Joint & Survivor 50%;

6. Joint & Survivor 60%;

7. Joint & Survivor 66.67%;

8. Joint & Survivor 66.67% Guaranteed 5 years;

9. Joint & Survivor 75%;

10. Joint & Survivor 100%;

第1-第4 只适合单身人士,如果申请第5种,需要配偶签署一份放弃Pensioner去世后不再领取他/她(配偶)应得的部分。我不清楚第8种的方式。