回复: 如果积累信用

我想借贵宝地问个问题,有人告诉我申请多张信用卡会影响我的信用,是这样么??谢谢谁帮我解答一下。

每申请一张信用卡,就是一次“硬查询”,会压低你的信用分数。短时间内申请多张信用卡,你的信用分数会急剧下降。

只有“时间”才能将这个分数又拉回来。

笨笨的实践经验, 如同“传说中的鸟人”的帖子列出的那些选项, ”这些选项,也只有这些“ 影响你的信用分数.

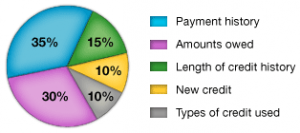

简单的来说,基于主要以下几点:

1)你的信用记录被“硬查询”次数和发生在多久以前 (“硬查询”次数越多,上一次申请信用离现在越近,你的信用分数就下降的越厉害)

2)信用的还款历史记录

3)你整个信用的长度

4)你持有balance和你整个信用额度的比例

和普遍的想法相反,以下几点对你的信用没有影响:

1) 你的Mortgage,并没有出现在你的信用报告里,也就是不会对你的信用分数有帮助. 与此相反,当你选择比较不同的Mortgage的利率时,每一次硬查询或许降低你的信用(尽管信用局宣称它们或智能的合并这些查询)

2)你的收入,或许能够帮助你得到更高的信用额度,但也不会对你的信用分数有直接的帮助.

3)不要把你的SIN卡号给任何你不信任的公司,例如像Rogers这类经常胡乱收费的“强盗”公司。对于任何团体,威胁损害你的信用,你也不必过于担心。要“有理有据”的和它们斗争,保留所有来往的证据,它们能做的也就是转给“债务公司”。 而债务公司是需要严格监控和不受信任的行业,没有你的SIN卡,加上“有争议”的事实, 很少可能影响到你。