最近有园友更新房贷吗?近期有啥好的,优惠的利率? 谢谢!

V vodaka 554 2023-02-01 #4 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。)

jelimybear 2,304 2023-02-01 #5 vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 当然可以。

vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 当然可以。

annie66 3,258 2023-02-01 #6 vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 一般贷款可以提前六个月renew。可以咨询你贷款的银行

vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 一般贷款可以提前六个月renew。可以咨询你贷款的银行

reed 6,259 2023-02-01 #9 vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 一直听说这个选项,浮动转固定,但不知转了以后对贷款人有利吗?如果转为固定后,利率往上高了一截,可能还吃亏。

vodaka 说: 谢谢2位园友的答复,现在利率是挺高的,特别是浮动利率,高的有点吓人。 还有个问题: 有个5年浮动,还有5个月即今年6月底就到期了,有没有可能 这5个月之内转为固定?(因为有一次固定的机会一直没用过。) 点击展开... 一直听说这个选项,浮动转固定,但不知转了以后对贷款人有利吗?如果转为固定后,利率往上高了一截,可能还吃亏。

reed 6,259 2023-02-01 #10 soleil_lee-太阳李 说: 浮动利率现在高,但之后进入降息通道就下来了 点击展开... 不明白浮动利率为什么比固定利率高,这不是反常吗? 我的房贷利率现在是浮动,年底到期,也许到时进入降息通道?

soleil_lee-太阳李 说: 浮动利率现在高,但之后进入降息通道就下来了 点击展开... 不明白浮动利率为什么比固定利率高,这不是反常吗? 我的房贷利率现在是浮动,年底到期,也许到时进入降息通道?

V vodaka 554 2023-02-01 #11 谢谢大家的热心回答。点赞大家 可能我在4楼没有表达清楚: 这个5年浮动,还有5个月即今年6月底到期,我想把它转成 这剩下的5个月固定。因为看到现在 固定利率都比浮动利率低嘛,也比我的浮动低。 然后6月底到期的时候,再重新选择新的一种选项(renew),比如2年浮动,3年固定,5年固定呀什么的,再续签下一轮房贷。 银行会同意我的想法吗?

谢谢大家的热心回答。点赞大家 可能我在4楼没有表达清楚: 这个5年浮动,还有5个月即今年6月底到期,我想把它转成 这剩下的5个月固定。因为看到现在 固定利率都比浮动利率低嘛,也比我的浮动低。 然后6月底到期的时候,再重新选择新的一种选项(renew),比如2年浮动,3年固定,5年固定呀什么的,再续签下一轮房贷。 银行会同意我的想法吗?

F florette 1,173 2023-02-02 #14 Lucyzhang 说: 我是2年前浮动转固定的(现在看很庆幸)。我看到转固定时又重新开始5年的期限。 点击展开... 正解,所以楼主没必要转固定

V vodaka 554 2023-02-02 #15 Lucyzhang 说: 我是2年前浮动转固定的(现在看很庆幸)。我看到转固定时又重新开始5年的期限。 点击展开... 你是2021年底转的吧?明智!利率是多少? 我现在真有点儿后悔。

reed 6,259 2023-02-02 #16 vodaka 说: 你是2021年底转的吧?明智!利率是多少? 我现在真有点儿后悔。 点击展开... 事后看,都是运气。 我上次renew是2020年底,在经历了十年低息下的浮动利率后,我自然是继续选择浮动,结果是后悔。

vodaka 说: 你是2021年底转的吧?明智!利率是多少? 我现在真有点儿后悔。 点击展开... 事后看,都是运气。 我上次renew是2020年底,在经历了十年低息下的浮动利率后,我自然是继续选择浮动,结果是后悔。

jimmy_huang 827 2023-02-02 #17 reed 说: 不明白浮动利率为什么比固定利率高,这不是反常吗? 我的房贷利率现在是浮动,年底到期,也许到时进入降息通道? 点击展开... 我的解读,如果银行给客户浮动利率比固定利率高很多,那么银行肯定是希望客户选择固定利率的,那么银行为什么这么做呢,我觉得多半是银行觉得未来要降息,如果顾客选择固定利率,那么就会被长期锁定到一个高利率之下,银行就占便宜了,而如果客户硬要选择浮动利率博取未来降息呢,银行通过把浮动利率的折扣部分减小,搞的浮动利率让客户吃亏很多,那么客户选择浮动利率也占不了便宜。 想想2020到2021利率很低的时候,固定利率1.x甚至0.xx的时候,固定利率也并不低,就算固定了,其实综合算下来,客户也并没有占到特别多便宜,也就是遇上了2022到2023这种加息,才显得过去固定的占便宜了。 总之,银行一定是要占客户便宜的。

reed 说: 不明白浮动利率为什么比固定利率高,这不是反常吗? 我的房贷利率现在是浮动,年底到期,也许到时进入降息通道? 点击展开... 我的解读,如果银行给客户浮动利率比固定利率高很多,那么银行肯定是希望客户选择固定利率的,那么银行为什么这么做呢,我觉得多半是银行觉得未来要降息,如果顾客选择固定利率,那么就会被长期锁定到一个高利率之下,银行就占便宜了,而如果客户硬要选择浮动利率博取未来降息呢,银行通过把浮动利率的折扣部分减小,搞的浮动利率让客户吃亏很多,那么客户选择浮动利率也占不了便宜。 想想2020到2021利率很低的时候,固定利率1.x甚至0.xx的时候,固定利率也并不低,就算固定了,其实综合算下来,客户也并没有占到特别多便宜,也就是遇上了2022到2023这种加息,才显得过去固定的占便宜了。 总之,银行一定是要占客户便宜的。

reed 6,259 2023-02-02 #18 jimmy_huang 说: 我的解读,如果银行给客户浮动利率比固定利率高很多,那么银行肯定是希望客户选择固定利率的,那么银行为什么这么做呢,我觉得多半是银行觉得未来要降息,如果顾客选择固定利率,那么就会被长期锁定到一个高利率之下,银行就占便宜了,而如果客户硬要选择浮动利率博取未来降息呢,银行通过把浮动利率的折扣部分减小,搞的浮动利率让客户吃亏很多,那么客户选择浮动利率也占不了便宜。 想想2020到2021利率很低的时候,固定利率1.x甚至0.xx的时候,固定利率也并不低,就算固定了,其实综合算下来,客户也并没有占到特别多便宜,也就是遇上了2022到2023这种加息,才显得过去固定的占便宜了。 总之,银行一定是要占客户便宜的。 点击展开... 有道理。这么说未来真要降息了?但从明面的信息还看不到啊,美联储昨天还说今年不大可能减息呢。即使加拿大不再加息,也没那么快就降吧。 不过既然银行把浮动利率定得比固定利率高,难道他们知道的比公众多?难道他们真有把握近期会降息?

jimmy_huang 说: 我的解读,如果银行给客户浮动利率比固定利率高很多,那么银行肯定是希望客户选择固定利率的,那么银行为什么这么做呢,我觉得多半是银行觉得未来要降息,如果顾客选择固定利率,那么就会被长期锁定到一个高利率之下,银行就占便宜了,而如果客户硬要选择浮动利率博取未来降息呢,银行通过把浮动利率的折扣部分减小,搞的浮动利率让客户吃亏很多,那么客户选择浮动利率也占不了便宜。 想想2020到2021利率很低的时候,固定利率1.x甚至0.xx的时候,固定利率也并不低,就算固定了,其实综合算下来,客户也并没有占到特别多便宜,也就是遇上了2022到2023这种加息,才显得过去固定的占便宜了。 总之,银行一定是要占客户便宜的。 点击展开... 有道理。这么说未来真要降息了?但从明面的信息还看不到啊,美联储昨天还说今年不大可能减息呢。即使加拿大不再加息,也没那么快就降吧。 不过既然银行把浮动利率定得比固定利率高,难道他们知道的比公众多?难道他们真有把握近期会降息?

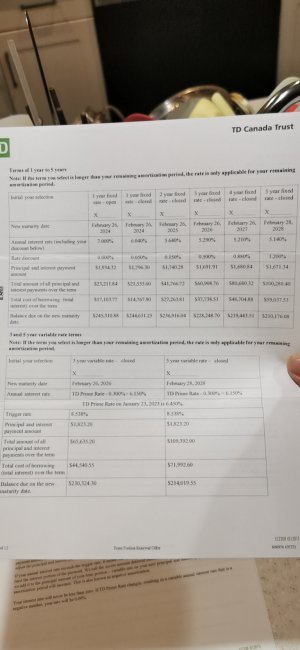

jimmy_huang 827 2023-02-02 #19 reed 说: 有道理。这么说未来真要降息了?但从明面的信息还看不到啊,美联储昨天还说今年不大可能减息呢。即使加拿大不再加息,也没那么快就降吧。 不过既然银行把浮动利率定得比固定利率高,难道他们知道的比公众多?难道他们真有把握近期会降息? 点击展开... 不一定是要降息,银行把浮动弄得很高,你选浮动,将来降息你真的能占便宜吗,我觉得很难。要知道,之前利率很低的时候,很多人拿到的都是prime - 1.x的浮动,而图中的TD浮动是prime - 0.3,那么,就算未来降息,你也亏啊。固定的,短期固定比如1年的要你7%,5年的5.x%,不管以后降息还是不降,你如果去看TD的GIC https://www.td.com/ca/en/personal-banking/personal-investing/products/gic/gic-rates-canada,non cashable 14个月你买10万以上利率4.75%,18个月以上就4.6了,5年的GIC才4.05%。你只要敢贷款,人家转手直接卖个GIC都可以赚利差,要是哪个傻子选了1年的7%,人家转手卖个1年的GIC赚更大利差啊。 但是,从银行的GIC利率,年限越长利率越低来看,并且降幅还真不小,银行整体还是预期未来要降息的。

reed 说: 有道理。这么说未来真要降息了?但从明面的信息还看不到啊,美联储昨天还说今年不大可能减息呢。即使加拿大不再加息,也没那么快就降吧。 不过既然银行把浮动利率定得比固定利率高,难道他们知道的比公众多?难道他们真有把握近期会降息? 点击展开... 不一定是要降息,银行把浮动弄得很高,你选浮动,将来降息你真的能占便宜吗,我觉得很难。要知道,之前利率很低的时候,很多人拿到的都是prime - 1.x的浮动,而图中的TD浮动是prime - 0.3,那么,就算未来降息,你也亏啊。固定的,短期固定比如1年的要你7%,5年的5.x%,不管以后降息还是不降,你如果去看TD的GIC https://www.td.com/ca/en/personal-banking/personal-investing/products/gic/gic-rates-canada,non cashable 14个月你买10万以上利率4.75%,18个月以上就4.6了,5年的GIC才4.05%。你只要敢贷款,人家转手直接卖个GIC都可以赚利差,要是哪个傻子选了1年的7%,人家转手卖个1年的GIC赚更大利差啊。 但是,从银行的GIC利率,年限越长利率越低来看,并且降幅还真不小,银行整体还是预期未来要降息的。

V vodaka 554 2023-02-03 #20 感谢17 ,18,19楼两位园友的讨论。 其实个人哪能算得过银行呢?只不过是个人 游走穿梭在银行利率之间,闪展腾挪,寻找着相对而言 对个人有利的那一个。 有的园友嗅觉敏锐,洞察力强,抓住时机,找到了自己想要的利率。 我们这不正在向他们讨教嘛。

感谢17 ,18,19楼两位园友的讨论。 其实个人哪能算得过银行呢?只不过是个人 游走穿梭在银行利率之间,闪展腾挪,寻找着相对而言 对个人有利的那一个。 有的园友嗅觉敏锐,洞察力强,抓住时机,找到了自己想要的利率。 我们这不正在向他们讨教嘛。