量化宽松充斥市场 期铜站上新台阶

量化宽松充斥市场 期铜站上新台阶

http://www.sina.com.cn 2010年11月10日 08:53 中期研究院

10月以来,流动性宽松预期是推升铜价创出年内新高的关键因素,在高位风险打压以及金融属性减弱的影响下,

沪铜(

67420,

-230.00,

-0.34%)随后回落至10月初横盘震荡区间63000一线企稳整固。上周沪铜再次拾级而上,多空双方争夺64000一线,最终多头占上风,在QE2政策确认的推动下,周末大涨4.64%,创出年内新高。主力1102合约最高至67580,最低至62880,最终收于67390,周涨4930点,即7.89%。

从中长期来看,全球流动性宽裕以及铜供需偏紧的状况将继续对铜价形成支撑。由于前期对美国二次量化宽松的预期已经得到市场的消化,沪铜经历了近一周的区间整固之后,上周政策的确认对沪铜来说是一大利好。此外,弱势美元成为期铜长期利好的一大推动力。技术面来看,近期沪铜连续五日维持上涨,并一举突破前期箱型整理区间和6月以来的上涨通道,量能上显示强劲。沪铜整体区间从62000-64000提升至65000-68000。

后期需要关注的不利因素有两点:一是整体经济面的逐步改善能否带动需求支撑铜价维持高位,二是国内通胀压力已非常明显,央行政策性压力也是影响期铜走势一大因素。因此,建议长线可继续持有多头,短线可适当逢低做多,警惕政策风险。下方重要支撑61300、62000、64000,上方重要压力68000、70000。

一、QE2推升通胀预期 流动性长期利好铜价

上周影响市场最大的因素当属美联储11月3日议息会议结果。鉴于失业率长期过高、通货膨胀率过低,Fed依然承诺在较长一段时期内将短期利率维持在纪录低位不变(将联邦基金利率维持在零至0.25%的水平不变),并开展新一轮美国国债购买计划,以期刺激疲软的美国经济增长步伐。Fed表示继2008年12月至2010年3月之间1.75万亿美元的首次国债购买行动之后,将在2011年第二季度结束前购买8500亿-9500亿美元国债,该购买计划包括6000亿美元新购买国债,以及每月大约350亿美元国债购买,以取代将陆续到期的抵押贷款债券。

此消息对市场的影响巨大。首先,美国近期公布的系列数据来看,经济增长依然缓慢,短期内大幅改善的空间不大,量化宽松导致流动性泛滥使得弱势美元长期难有改变。目前美元指数已处在下跌的第五浪,短期下方支撑轨道在75附近。作为各大商品的计价货币,美元的弱势有利于铜价长期维持高位。

其次,大量货币流入市场,必然寻找一定的投资渠道以实现保值增值。从目前市场倾向和经济面整体状况来看,新兴市场国家,以及通胀敏感型资产(如工业金属、黄金、原油等)将不可避免受到资金的追捧。这是资本逐利的特性使然。此次二次量化宽松政策意在降低市场利率水平,抬升资本市场价格,从而提高生产和消费积极性,促进经济的恢复。但是,市场担忧的是,实际需求的量化宽松数量是否吻合当前经济需要,若过量宽松,则导致货币泛滥,控制不力反而加剧中长期的通胀水平。另一方面,量化宽松会否导致大量资金流入资本市场以及新兴市场国家,而非本国制造业等实体经济,在有效降低失业率之前,反而提前催生资产价格泡沫,直接引起通胀。从历史走势来看,工业金属(尤其是铜)以及石油的价格对通胀预期有领先指标的作用。从政策出台后的市场反应来看,股市、商品市场纷纷大幅上扬,道指回升至08危机前水平,铜等有色金属品种几近涨停,石油黄金亦大幅飙升,显示资金涌入通胀敏感类资产。从这个角度来看,期铜后期将继续受到资金青睐。

因此,从中长期来看,全球流动性宽裕以及铜供需偏紧的状况将继续对铜价形成支撑。由于前期对美国二次量化宽松的预期已经得到市场的消化,沪铜经历了近一周的区间整固之后,本周政策的确认对沪铜来说是一大利好。此外,弱势美元成为期铜长期利好的推动力。

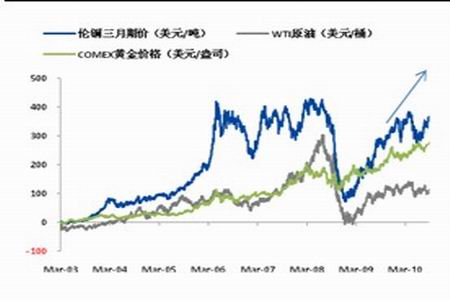

图1:伦铜、黄金、原油价格齐头并进

图为伦铜、黄金、原油价格走势图。(图片来源:Bloomberg,中期研究院)

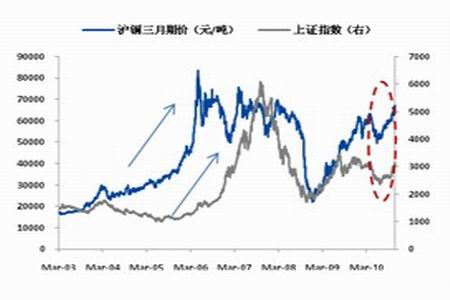

图2: 沪铜作为上证指数的领先指标提前走高

图为沪铜与上证指数走势图。(图片来源:Bloomberg,中期研究院)

二、人民币升值压力加大 资金推动成关键

QE2出台前,各新兴国家纷纷加强资本管制,并出台货币调控政策(中澳印轮番加息),以防资金的大量涌入,再次陷入1997年亚洲金融危机时的被动状况。中国人民银行发布三季度货币政策执行报告亦称,将继续实施适度宽松的货币政策,在保持政策连续性和稳定性的同时,前瞻、灵活地调整政策重点、力度和节奏,引导货币条件逐步从反危机状态向常态水平回归。下一阶段还将加强流动性管理,保持货币信贷适度增长;逐步推进利率市场化改革,进一步完善人民币汇率形成机制。报告并称,继续按照已公布的外汇市场汇率浮动区间,对人民币汇率浮动进行动态管理和调节,保持人民币汇率在合理均衡水平上的基本稳定。但事实是,人民币减缓升值之后,近期再次大幅升值,沪铜价格亦拾级而上。资金对人民币升值的预期再次增强。

三、非农数据远高于预期 需求能否锦上添花

上周公布的数据显示,中美欧制造业继续扩张。具体来看,10月份美欧制造业活动指数分别为56.9和54.6,前者实现连续15个月扩张,后者的工厂雇佣活动创下2008年3月来的最快步伐。其中美国当月的新订单指数环比上升,库存指数则有所下降,显示经济逐渐复苏的态势。中国制造业采购经理指数为54.7%,高于上月0.9个百分点,连续二十个月位于50%以上的扩张区间,表明中国制造业经济总体继续保持平稳增长态势,且增速有所加快。这些都提升了市场对经济复苏的信心。此外,万众期待的美国10月非农就业数据大大高于预期,增长15.1万人,为今年5月以来首次上扬,扭转此前连续四个月的跌势。但失业率依然持平在9.6%。第三季非农生产率环比年率初值为上升1.9%,强于预估,而受到密切关注的通胀压力指标--单位劳工成本意外下滑。另外上周初请失业金人数经季节调整后增加2万人至45.7万,一反之前一周下滑的局面。初请失业金人数增加,第三季非农生产率强劲回升,这显示出雇主提高了产出但同时并未增聘员工。综合来看,中国经济维持增长,美欧复苏依然缓慢。

库存方面,LME和COMEX库存缓慢下降,而上期所铜库存则维持增势。近几周伦铜库存下降幅度趋缓,10月初至今下降了5000余吨,沪铜库存从10月初至今增加了2万余吨。本周伦铜库存减幅缓和,上期所铜库存微增760吨至106851吨。美欧地区铜库存下滑主要是受到铜消费商补充库存的影响,铜消费强于预期,许多铜消费商未能通过年度合同获得足够的原材料,因而不得不在现货市场上进行采购。预计随着圣诞新年假期的临近,北美市场将保持相对冷清,交易所库存也将保持稳定。此外,中国铜进口量继续萎缩,因过高的铜价抑制了精铜的购买意愿,铜消费商正在尽可能地消费现有库存,目前大多数询价来自投机商而非铜消费商。

这点从现货升贴水亦可略见一斑。前期沪铜屡创新高,10月25-27日,现货贴水幅度很深,27日期铜价格与本月4日均价相近,但长江1#铜27日贴水600-贴400,4日贴水收窄至贴200-贴70,贴水幅度回复至正常区间。现货市场贴水幅度逐渐收窄,显示现货商在此高位备货意愿较为充足,或者已经开始适应高位铜价。但周末随着铜价大幅冲高,贴水幅度再次抬升至贴水650-贴400。从这个角度来说,短期内沪铜一定程度上受到现货市场的抑制,65000-68000区间有待市场进一步消化整固。

综合来看,后期需求能否锦上添花仍然是个未知数。投资者尤其需要关注中国政策的变数以及中国需求的变化。本周住建部、财政部、人民银行、银监会联合印发《关于规范住房公积金个人住房贷款政策有关问题的通知》,继续加大对房地产调控力度。随着外围市场宽松局面不改,输入性通胀压力的加大,政策面的调控是悬在此次沪铜上方的利剑。因此,沪铜短期会继续冲高,但投资者仍需警惕政策风险。

中期研究院:曾宁 沈丹

。别要那么快呀!我们跟不上了。。。。

。别要那么快呀!我们跟不上了。。。。

。别要那么快呀!我们跟不上了。。。。

。别要那么快呀!我们跟不上了。。。。