回复: [评论]加拿大利率与楼市:2013年中期总结 加息不会崩盘

有些参与帖子讨论的人并没有读原文,我再贴一遍。总结起来有两个核心的观点:

1。房价涨跌与供求有关,过去两年和未来两年,利率的波动不会对买房还是租房这个重大决定起到关键作用。买不买,与利率无关。

2。利率上涨,会导致地产崩盘的假设不成立。原因是:加拿大人拥有的房权比例较高,房价的窄幅波动不会导致抛售,更不会引起崩盘;加拿大家庭债务情况在好转,债务威胁论已经过时。

供求平衡下的地产市场是健康的,祈祷地产崩盘的人,是自欺欺人。

美国人2009-2011年对房屋自有率的看法,不适用加拿大,没必要生搬硬套。

加拿大利率与地产,2013年中期总结

发布: 2013-8-09 08:56 | 作者: 王红雨 加拿大住房贷款专家 | 来源:

www.5in.ca 我住加拿大 | 查看: 10次

[FONT=宋体]去年这个时候,大家问的最多的问题是“

[URL="http://javascript<b></b>:;"]加拿大房贷[/URL]策变化对地产有什么影响,房贷政策收紧了,房价能跌多少。”今年这个时候,大家问的最多的问题是“加拿大会加息吗,加息之后房价会降吗?”很高兴大家一直关心红雨的文章,希望看到我对一些问题发表看法。与一年前相比,消费者已经知道了,

贷款政策紧了又紧,可还是阻挡不住房价上涨,观望、犹豫和不切实际地期待房价下跌都是暂时的,决定房价走势的是供需和市场。今年6月底,房贷5年固定利率有所提高,很多朋友问我,这是一个加息趋势,还是一个暂时的波动?对未来地产市场的走势有何影响?下面对这些问题做一下分析和预测。[/FONT]

[FONT=宋体]先来回顾去年的这个时候,2012年6月底,财政部长公布新的房贷违约保险政策,几乎是立刻执行,生效日是2012年7月9日。内容包括,需要购买贷款违约保险的房贷最长还款期从30年缩短为25年;房价100万以上的房产,保险公司不受理首付20%一下的投保申请;再贷款最高比例为房价的85%降为80%;增设房债比例为家庭收入的39%。这些政策对首次置业的工薪阶层影响最大。一年过去了,以多伦多为例,今年7月的成交量与去年相比,增长了16%,有力地说明,消费者正在从政策造成的恐惧心理中走出来,客观地按照自己的需求选择继续租房,还是购买自住房。笔者比较了一下这两年的利率情况,去年同期至今,各个档期的利率没有实质性的变化,去年下半年以来的交易清淡,实际上消费者的心理因素造成的,利率对房地产没有太多实质性的影响。一年后,能够看到更多消费者回归理智,对于

加拿大地产市场的长期健康稳定地发展是件好事。[/FONT]

[FONT=宋体]利率对于地产来说,影响有两方面:利率上升,房贷承受能力下降,导致贷款难和地产交易减少;利率上升会导致消费者债务加重,对消费者购房意愿造成负面影响。皇家银行近日对加拿大人的房贷借款能力进行了评估。从结果上来看,去年以来,由于利率一直处在低利率水平,今年与去年相比,加拿大人的借款能力相同。从另一个侧面也说明,利率在最近一两年没有实质性的变化。利率的季节性波动也没有影响到加拿大人的购房计划和负担能力。皇家银行的报告显示,加拿大家庭平均收入7.77万元,平均房价36.65万元,房屋相关债务占收入的比例为42.5%,比1985年以来的平均水平39%高出3.5%,基本处在正常的负担能力之内;其中多伦多家庭平均收入11.33万元,平均房价55.7万,房屋相关债务占总收入的比例为53.8%,与国际大都市的地位基本匹配;但温哥华家庭的房债比例却高达82.3%,说明本地人的收入已经很难再支撑房价了,只能靠外来的新移民或非居民支撑房价。[/FONT]

[FONT=宋体]如果利率持续上涨,会不会影响地产交易,甚至出现房价下跌呢?这是很多观望者最想知道的一个问题,越是关心房地产,越是想买房,越是希望房价下降,所以很多人处在一种对盼望房价下跌比较痴迷的状态,少数人甚至怀疑权威机构的统计数字,日思夜想希望房价跌一半,自己能够再回到可以买得起房的状况。今年的6月21日,很多银行突然再次调高5年期固定利率之后,有一篇文章似乎应和着部分读者的口味闪亮登场了,文章的观点是:利率每升高1%,多伦多的地产交易量降减少15.3%,2015年时,多伦多的房价降5.8%,即使是利率0.5%的升幅,房产交易量也会减少9%,到2015年时,多伦多的房价会降2.6%。细心的读者会发现,银行在今年6月底两次加息后,5年期固定利率刚好提高了0.5%,但7月份交易量却比去年同期增长了16%。这些数据无情地讽刺了这位作者的武断,同时也说明,消费者对于利率的小幅波动并不敏感,相反,会刺激潜在消费者下决心入市。[/FONT]

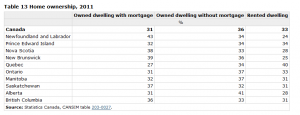

[FONT=宋体]已经有近一年的时间,没有太多人讨论加拿大的消费者债务威胁论。最近一期的2013年加拿大人房贷回顾显示,

85%的借款人选择固定利率;965万个家庭有自住房,其中370万个家庭还清了按揭贷款,800万个家庭房屋净值超过房价的75%;平均房贷利率3.52%,房贷到期后在原银行续约的比例达到88%。这些数据说明,加息,不会使地产市场崩盘;加息对于加拿大债务的恶化影响有限。由于连年低利率,以往高利率的消费者终于等来了贷款续约,换成低利率的时候,即使是2008年选择5年固定利率被锁住良久的消费者,在2013年也得到了新生。明年加拿大人平均利率3.52%的记录会被继续打破,家庭债务负担会进一步改善,而不是恶化。[/FONT]

[FONT=宋体]以多伦多为例,我们来简单地回顾一下地产市场在2013年上半年的表现。1至6月,销售量下降4080间,同比下降0.7%,与此同时,二手房挂牌上市量比去年下降了6.1%,DOM(上市至售出的时间)由22天增加到24天,房价上涨了4.7%。这些数据说明,由于买家有一定的观望情绪,降低了卖家售房的积极性,惜售情绪导致房源不足,推高了房价。由此可见,地产市场的冷暖与供需直接相关,与贷款利率的窄幅波动没有必然联系。[/FONT]

[FONT=宋体]综上所述,地产从业人员和消费者可以暂时不考虑利率给市场带来的影响,未来两年内所有关于利率要涨,房价会跌的新闻、传闻都不用理会。[/FONT]

[FONT=宋体]对于地产从业人员来说应该注意今年以来市场发生的两个变化:1.华人新移民登陆数量明显减少,靠新移民吃饭的日子已经过去了。持有学生签证、工作签证、超级签证的旅游者,在加拿大购置自住房以及购买固定资产的需求在增加。简单地说,对于华人来说移民才能买房的观念已经被打破,非居民买房的需求会逐步增加。2.中国银行广东省各分行与外管局联合推出的“优汇通”业务,可以完全避开一次汇款5万美元的限制,一次汇款1000万人民币来加拿大用于购房,成为了合理合法,简单易行的事情。[/FONT]

[FONT=宋体]对于消费者来说,值得注意下面两个现象:1. 50-80万的低层房屋今年热销,竞价成交的情况屡见不鲜,而价格在7位数以上的房产成交减缓,折价成交是普遍现象,消费者可以利用这个市场观望的契机,小房换大房。2.楼花预售数量明显减少,价格越来越接地气,性价比高的楼花依然值得投资,但要记住,买楼花之后立刻办理楼花按揭贷款,将利率锁定。[/FONT]

[FONT=宋体]近日,媒体对CMHC投保资产金额接近上限的话题比较感兴趣,某些急于看到房价下跌的人对此兴奋不已。房屋贷款保险制度对于加拿大人的作用,是功不可没的,但这种制度需要进一步改善,看看美国两房现在的情况,以及奥巴马政府对两房未来的打算就可以看出,这种由纳税人最终买单的保险或房贷资产收购公司,早晚要走向市场和私有化,一方面解除纳税人风险,另一方面,没有了政府背书的情况下,也就不会有额度限制了。如果CMHC目前的情况制约了地产市场发展,那么私有化也就不远了。[/FONT]

[FONT=宋体]以上是笔者对过去半年利率与地产市场的一个初浅看法,希望对读者有借鉴作用。[/FONT]

[FONT=宋体]以上内容仅为个人观点,不构成任何投资或报税建议。[/FONT]

[FONT=宋体]转载请注明作者和联系电话。作者保留所有权利All right reserved[/FONT]