多伦多嘉德置业-李丁

微信号:jdlgroup2013

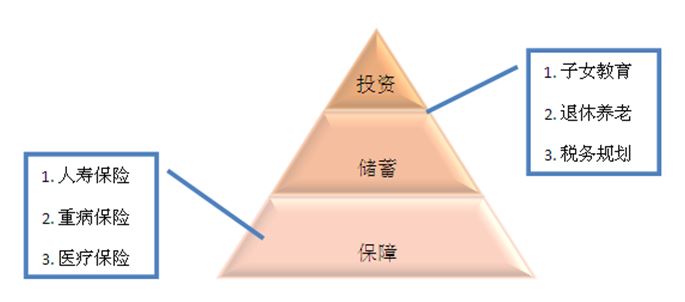

想让孩子衣食无忧,为孩子购买分红保险吧!

保险越早购买,价格就越低,而对于带投资功能的保险产品而言,将来的回报也就越高。这就是为什么嘉德理财建议父母在为自己已经购买足够的保险后,在有条件的情况下,也要为自己的孩子购买有投资储蓄功能的寿险。

对于孩子购买分红保险有以下优势:

(1) 保费低廉:影响保费的一个人重要因素是受保人年龄。由于孩子年龄小,多数情况下保费会低于成人的一半,而且保单确立后,保费保持不变。

(2) 以最佳的条件受保:保险是否受保,与受保人的身体条件(如疾病,家庭病史等)、生活习惯(吸烟、喝酒、驾驶记录等)有关。孩子时期的身体状况较好,没有不良生活习惯,也无职业顾虑,因此可以以最佳条件和最低保费受保,被拒保或加保费的几率很小。

(3) 投资回报高:分红保险的长期回报高于银行存款利率,保单内的投资在免税条件下福利增长,投资越早,投资期限越长,投资回报就越高。

在孩子年少时购买人寿保险,等于送孩子一份很好的礼物,为他将来的个人生活打下良好基础,同时解决了三代人之间的财富传承问题。

例子:10岁男孩,$200,000的分红保险,20年付清,每月保费$249.66,20年的保费总支出是$59,918.40,按当前分红率,嘉德理财现将不同年龄段的现金价值和死亡赔偿列表如下:

上表中的现金价值可供孩子在人生的各阶段周转使用,如创业、购房首付等;又或者在65岁退休后,取用保单中的现金价值补充个人退休收入。保单的成本不到$60,000,但却给孩子在各阶段提供不断增长的现金价值以及保险保障。

当孩子年龄尚小时,对保险保障的需求可能不高,但保额和保单内的投资都在不断增长,可以满足孩子成年后的需求。为孩子购买分红保险好处在于:为孩子将来最需要保障的年龄提前准备好足够的保险保障,减轻孩子中年时期的负担和压力。

如需更多信息,欢迎联系我们。更多话题,请浏览公司网站:www.jdlwealth.com。

保险越早购买,价格就越低,而对于带投资功能的保险产品而言,将来的回报也就越高。这就是为什么嘉德理财建议父母在为自己已经购买足够的保险后,在有条件的情况下,也要为自己的孩子购买有投资储蓄功能的寿险。

对于孩子购买分红保险有以下优势:

(1) 保费低廉:影响保费的一个人重要因素是受保人年龄。由于孩子年龄小,多数情况下保费会低于成人的一半,而且保单确立后,保费保持不变。

(2) 以最佳的条件受保:保险是否受保,与受保人的身体条件(如疾病,家庭病史等)、生活习惯(吸烟、喝酒、驾驶记录等)有关。孩子时期的身体状况较好,没有不良生活习惯,也无职业顾虑,因此可以以最佳条件和最低保费受保,被拒保或加保费的几率很小。

(3) 投资回报高:分红保险的长期回报高于银行存款利率,保单内的投资在免税条件下福利增长,投资越早,投资期限越长,投资回报就越高。

在孩子年少时购买人寿保险,等于送孩子一份很好的礼物,为他将来的个人生活打下良好基础,同时解决了三代人之间的财富传承问题。

例子:10岁男孩,$200,000的分红保险,20年付清,每月保费$249.66,20年的保费总支出是$59,918.40,按当前分红率,嘉德理财现将不同年龄段的现金价值和死亡赔偿列表如下:

上表中的现金价值可供孩子在人生的各阶段周转使用,如创业、购房首付等;又或者在65岁退休后,取用保单中的现金价值补充个人退休收入。保单的成本不到$60,000,但却给孩子在各阶段提供不断增长的现金价值以及保险保障。

当孩子年龄尚小时,对保险保障的需求可能不高,但保额和保单内的投资都在不断增长,可以满足孩子成年后的需求。为孩子购买分红保险好处在于:为孩子将来最需要保障的年龄提前准备好足够的保险保障,减轻孩子中年时期的负担和压力。

如需更多信息,欢迎联系我们。更多话题,请浏览公司网站:www.jdlwealth.com。