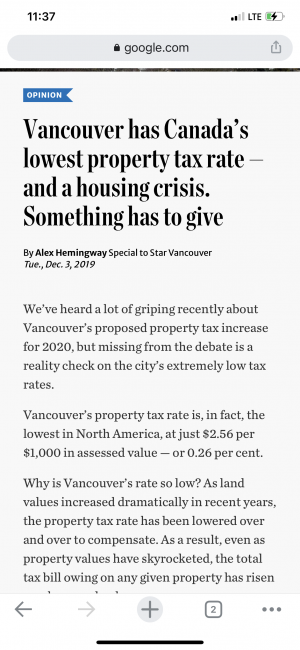

加拿大地税法:

温哥华0.37%

130万(每月400元)

卡城0.75%

60万(每月375元)

多伦多0.69331%

160万(每月924元)

每年跟随市场房价调整?

请施教。

明白了,加拿大每年市政府有评定每个房子的价格。

温哥华0.37%

130万(每月400元)

卡城0.75%

60万(每月375元)

多伦多0.69331%

160万(每月924元)

每年跟随市场房价调整?

请施教。

明白了,加拿大每年市政府有评定每个房子的价格。

最后编辑: 2021-02-01

")