年底备货与结构失衡酝酿铜价春节攻势

年底备货与结构失衡酝酿铜价春节攻势

2010年12月21日

特邀嘉宾:

东海期货研究所金属部经理 徐迈里

浙江中大期货永康营业部副总经理 林 毅

华泰长城期货首席分析师 景 川

江苏弘业期货研发部高级客户经理 周洪忱

主持人:“金九银十”过后,以铜为代表的金属市场结束了六月份以来的完整上涨波段,价格出现了快速的滑落,季节性特征初步显现。然而铜价本次调整以一种极为短促而大幅回落的方式匆匆实现,随之再度步入回升甚至再创历史新高,该如何看待在年终这个传统的消费淡季,市场面临资金回笼压力下的时期较为罕见的强劲势头?

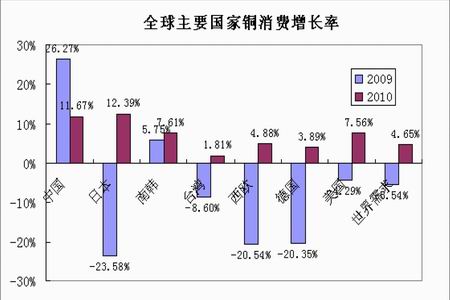

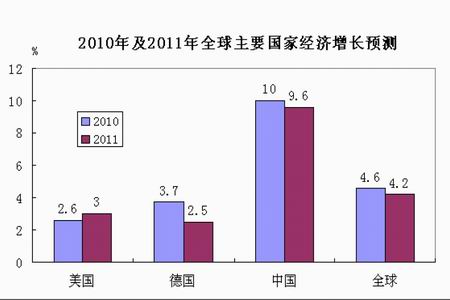

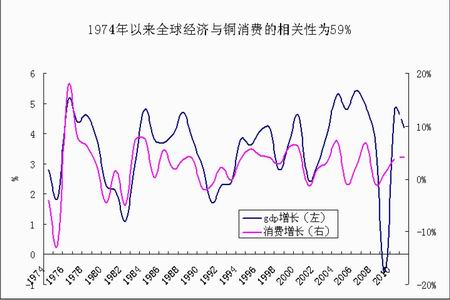

景川:究其原因,对来年消费增长的预期以及目前铜市场结构性失衡所带来的LME铜多头逼仓操作是价格强势的主导因素。在经济持续复苏的背景下, 铜市场消费的提升预期明显增强,也带动了铜价的上涨,由于2010年消化了去年建立的大量库存,使得明年企业重建库存工作预期明显增加,可能加剧供需的紧 张状况成为投资者提前进场的主要原因。MF Global公司认为中国2011年年初或重建国储库存,对期价构成利好。

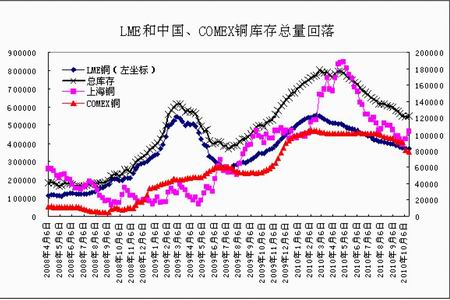

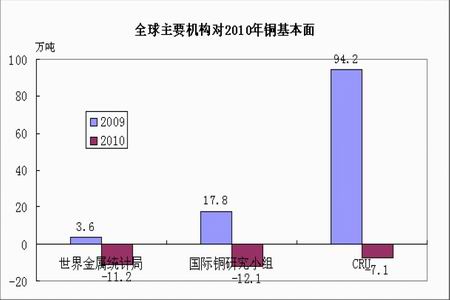

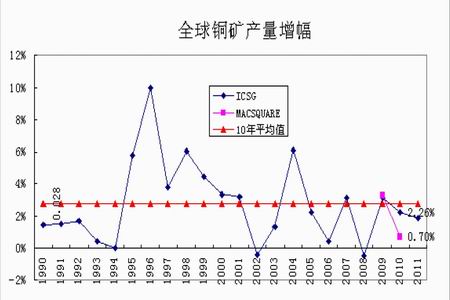

通常而言,金属市场持仓不断扩大导致的另一个结果,就是交割瓶颈出现,尤其在持仓远大于库存的情况下。就库存而言,今年下半年以来的持续下降使 得库存逼近30万吨,虽然随着本月第三个周三的到来,现货升水吸引了交割库存的进入,库存小幅回升,但显然与312644手的历史高位持仓相比仍然微不足 道。即使这样,库存被控制的局面更令现货的交割量成为杯水车薪,从伦敦市场仓单报告中可以看出,目前有50%80%的仓单属于一个结构持有,可用于交割 的库存变得更为稀少。在这样的情况下,实货支持的上市交易产品(ETP)令铜需求预期升温,加剧了目前市场结构失衡的局面。

主持人:进入12月份,LME铜价再次大涨突破历史高点,沪铜(69030,210.00,0.31%)也再次达到70000元/吨附近,从盘面来看,短期仍处于强势整理当中,市场上仍存在较大的分歧,能否从铜季节性需求的角度谈一谈后期基本面对价格产生的影响?

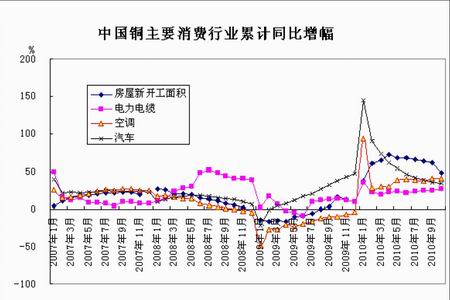

徐迈里:一般而言,春秋两季是铜传统需求旺季,特别是春节过后由于资金面较为 宽松,二季度终端产品消费旺季来临前的备库需求使得铜市需求较为旺盛。但目前铜市需求季节性规律逐渐变淡,因为铜价波动十分剧烈,价格已经成为购铜最为重 要的因素。值得注意的是,铜除了消费需求之外还有投资需求。投资需求体现的最为明显的时候是在去年年底,由于资金宽松且后市价格预期乐观,市场大量囤积 铜。根据我们的调查分析显示,目前铜市场隐性库存已经明显消化,随着年底年初放贷高潮的到来,铜市投机需求仍有再次爆发的可能。从实际消费需求和投机需求 来看,我们都认为后期我国需求还有较大潜力,其对于价格的影响也应该是积极向上的。

周洪忱:受年底备货影响,预计铜价延续振荡上涨的可能性较大。众所周知,每年 年底金属铜都存在一定的企业备货需求,中国铜价一般会在此阶段走稳,启动振荡上涨行情。2010年仅剩下不到10个交易日,马上进入2011年的上半年, 目前正是传统的备货季节。从历史走势可以看出,一般来说,每年12月份的铜价相对于下一年来说都是相对低价,也就是说,一般在12月份备货的企业第二年的 成本都会有所降低。虽然2010年12月份伦敦铜价突破的历史高点,但进入2011年上半年的消费旺季,铜价延续创新高的概率仍然较大,而目前70000 元/吨之下的铜价或许在明年来说仍是低价。

主持人:从近期伦敦铜库存数据来看,有一定的增加迹象,伦敦铜库存或出现短期的拐点,如何看待伦敦铜库存增加?

周洪忱:短线承压无碍大局。2010年2月铜价上涨的走势伴随着LME铜库存 的缓慢减少,从55万吨以上,降至35万吨附近,从近期伦敦铜库存数据来看,有一定的增加迹象,伦敦铜库存或出现短期的拐点。回顾今年伦敦铜库存的变化可 以看出,2月至7月伦铜库存的减少主要是受中国需求的影响(从当时的库存分布可以看出),而7月至12月,伦铜库存减少主要受美国需求的影响(前几年下半 年伦敦铜库存一般处于增加状态)。而从目前的库存分布来看,近期库存增加主要受亚洲仓库增加的影响,由于马上进入到中国的进口旺季,可以假设目前亚洲仓库 增加正是为2011年上半年中国进口旺季做准备,而一旦假设成立,目前的库存增加就应该是短期行为,中国大量进口铜启动时库存将再次出现减少的趋势,故笔 者认为,库存短期增加后也许很快会再次出现减少趋势,届时铜价再创新高的概率会进一步增大。

库存的短期增加对铜价或有一定的压力,但从历史走势可以看出,每年12月份的铜价一般会低于下一年上半年的均价,尤其是一季度铜价多为上涨走势,用铜企业12月份选择在期货市场备货将是一个较好的机会。

主持人:通过上面的分析,可以看出铜价“外强内弱”的格局将延续,那么需要用铜的企业应该如何应对铜价的上涨呢?

林毅:“国外万点可期、国内新高无望”。在近几周铜价的上涨过程中,投资者不 难发现国内外的比价在进一步地缩小,也就意味着国内进口亏损在进一步加大。这种现象随着铜价进一步上升,比价不排除进一步缩小的可能,而非大众所猜想的最 后由国内补涨来扩大比价减小进口亏损。笔者对于伦铜创新高的可能性有较大的信心,同时对第一季度铜市也较为乐观,但进入第二季度之后将较之谨慎,预计明年 铜价将会出现较大的高位大幅振荡,前高后低或是走出锯齿形的可能性较大。同时预计明年LME铜均价将徘徊在80008500之间,国内均价维持于 60000元/吨左右。

徐迈里:基于对铜价后市看好的判断,我们认为铜价波动给铜需求企业带来的风险大于机遇,建议用铜企业基于订单情况采用高比例的买入保值。由于价格上涨一般会使得铜市场呈现远期升水结构,因此对于需要展仓的多头头寸,建议企业把握远期升水较低的机会进行展仓操作。

主持人:感谢各位嘉宾,铜市未来如何发展我们将拭目以待。

年底备货与结构失衡酝酿铜价春节攻势

2010年12月21日

临近年终,全球金属市场似乎没有再现通常年份里呈现的交投淡静的运行格局,市场的动荡仍然十分剧烈,多空双方短期内的分歧明显,投资心理的脆弱 使得市场极为敏感,盘中急剧拉升或者大幅跳水频现,唯独铜价支撑明显。目前距离2011年仅剩下不到10个交易日的时间,每年年底金属铜都存在一定的企业 备货需求,加之经济复苏背景提升铜需求预期,中国进口铜的旺季能否在2011年上半年重启、铜价走向如何备受企业瞩目。摘要:目前距离2011年仅剩下不到10个交易日的时间,每年年底金属铜都存在一定的企业备货需求,加之经济复苏背景提升铜需求预期,中国进口铜的旺季能否在2011年上半年重启、铜价走向如何备受企业瞩目。

特邀嘉宾:

东海期货研究所金属部经理 徐迈里

浙江中大期货永康营业部副总经理 林 毅

华泰长城期货首席分析师 景 川

江苏弘业期货研发部高级客户经理 周洪忱

主持人:“金九银十”过后,以铜为代表的金属市场结束了六月份以来的完整上涨波段,价格出现了快速的滑落,季节性特征初步显现。然而铜价本次调整以一种极为短促而大幅回落的方式匆匆实现,随之再度步入回升甚至再创历史新高,该如何看待在年终这个传统的消费淡季,市场面临资金回笼压力下的时期较为罕见的强劲势头?

景川:究其原因,对来年消费增长的预期以及目前铜市场结构性失衡所带来的LME铜多头逼仓操作是价格强势的主导因素。在经济持续复苏的背景下, 铜市场消费的提升预期明显增强,也带动了铜价的上涨,由于2010年消化了去年建立的大量库存,使得明年企业重建库存工作预期明显增加,可能加剧供需的紧 张状况成为投资者提前进场的主要原因。MF Global公司认为中国2011年年初或重建国储库存,对期价构成利好。

通常而言,金属市场持仓不断扩大导致的另一个结果,就是交割瓶颈出现,尤其在持仓远大于库存的情况下。就库存而言,今年下半年以来的持续下降使 得库存逼近30万吨,虽然随着本月第三个周三的到来,现货升水吸引了交割库存的进入,库存小幅回升,但显然与312644手的历史高位持仓相比仍然微不足 道。即使这样,库存被控制的局面更令现货的交割量成为杯水车薪,从伦敦市场仓单报告中可以看出,目前有50%80%的仓单属于一个结构持有,可用于交割 的库存变得更为稀少。在这样的情况下,实货支持的上市交易产品(ETP)令铜需求预期升温,加剧了目前市场结构失衡的局面。

主持人:进入12月份,LME铜价再次大涨突破历史高点,沪铜(69030,210.00,0.31%)也再次达到70000元/吨附近,从盘面来看,短期仍处于强势整理当中,市场上仍存在较大的分歧,能否从铜季节性需求的角度谈一谈后期基本面对价格产生的影响?

徐迈里:一般而言,春秋两季是铜传统需求旺季,特别是春节过后由于资金面较为 宽松,二季度终端产品消费旺季来临前的备库需求使得铜市需求较为旺盛。但目前铜市需求季节性规律逐渐变淡,因为铜价波动十分剧烈,价格已经成为购铜最为重 要的因素。值得注意的是,铜除了消费需求之外还有投资需求。投资需求体现的最为明显的时候是在去年年底,由于资金宽松且后市价格预期乐观,市场大量囤积 铜。根据我们的调查分析显示,目前铜市场隐性库存已经明显消化,随着年底年初放贷高潮的到来,铜市投机需求仍有再次爆发的可能。从实际消费需求和投机需求 来看,我们都认为后期我国需求还有较大潜力,其对于价格的影响也应该是积极向上的。

周洪忱:受年底备货影响,预计铜价延续振荡上涨的可能性较大。众所周知,每年 年底金属铜都存在一定的企业备货需求,中国铜价一般会在此阶段走稳,启动振荡上涨行情。2010年仅剩下不到10个交易日,马上进入2011年的上半年, 目前正是传统的备货季节。从历史走势可以看出,一般来说,每年12月份的铜价相对于下一年来说都是相对低价,也就是说,一般在12月份备货的企业第二年的 成本都会有所降低。虽然2010年12月份伦敦铜价突破的历史高点,但进入2011年上半年的消费旺季,铜价延续创新高的概率仍然较大,而目前70000 元/吨之下的铜价或许在明年来说仍是低价。

主持人:从近期伦敦铜库存数据来看,有一定的增加迹象,伦敦铜库存或出现短期的拐点,如何看待伦敦铜库存增加?

周洪忱:短线承压无碍大局。2010年2月铜价上涨的走势伴随着LME铜库存 的缓慢减少,从55万吨以上,降至35万吨附近,从近期伦敦铜库存数据来看,有一定的增加迹象,伦敦铜库存或出现短期的拐点。回顾今年伦敦铜库存的变化可 以看出,2月至7月伦铜库存的减少主要是受中国需求的影响(从当时的库存分布可以看出),而7月至12月,伦铜库存减少主要受美国需求的影响(前几年下半 年伦敦铜库存一般处于增加状态)。而从目前的库存分布来看,近期库存增加主要受亚洲仓库增加的影响,由于马上进入到中国的进口旺季,可以假设目前亚洲仓库 增加正是为2011年上半年中国进口旺季做准备,而一旦假设成立,目前的库存增加就应该是短期行为,中国大量进口铜启动时库存将再次出现减少的趋势,故笔 者认为,库存短期增加后也许很快会再次出现减少趋势,届时铜价再创新高的概率会进一步增大。

库存的短期增加对铜价或有一定的压力,但从历史走势可以看出,每年12月份的铜价一般会低于下一年上半年的均价,尤其是一季度铜价多为上涨走势,用铜企业12月份选择在期货市场备货将是一个较好的机会。

主持人:通过上面的分析,可以看出铜价“外强内弱”的格局将延续,那么需要用铜的企业应该如何应对铜价的上涨呢?

林毅:“国外万点可期、国内新高无望”。在近几周铜价的上涨过程中,投资者不 难发现国内外的比价在进一步地缩小,也就意味着国内进口亏损在进一步加大。这种现象随着铜价进一步上升,比价不排除进一步缩小的可能,而非大众所猜想的最 后由国内补涨来扩大比价减小进口亏损。笔者对于伦铜创新高的可能性有较大的信心,同时对第一季度铜市也较为乐观,但进入第二季度之后将较之谨慎,预计明年 铜价将会出现较大的高位大幅振荡,前高后低或是走出锯齿形的可能性较大。同时预计明年LME铜均价将徘徊在80008500之间,国内均价维持于 60000元/吨左右。

徐迈里:基于对铜价后市看好的判断,我们认为铜价波动给铜需求企业带来的风险大于机遇,建议用铜企业基于订单情况采用高比例的买入保值。由于价格上涨一般会使得铜市场呈现远期升水结构,因此对于需要展仓的多头头寸,建议企业把握远期升水较低的机会进行展仓操作。

主持人:感谢各位嘉宾,铜市未来如何发展我们将拭目以待。

重仓铜股

重仓铜股 ~

~