中国紧缩措施难阻铜牛迈大步

中国紧缩措施难阻铜牛迈大步

2010年12月15

在市场对中国货币紧缩措施的一片担忧声之中,LME铜价已连续刷新历史高点纪录,成为商品市场上最近最为耀眼的明星品种之一。铜价之所以表现较其他基本金属乃至大多数商品更为强劲,除了宽松货币环境之外,就是其非常强劲的供需面支持。

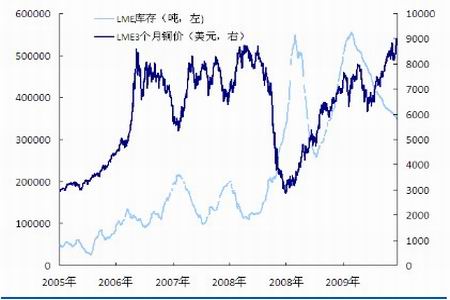

无论从哪个研究机构的统计数据来看,今年以来精铜市场一直保持着总体短缺的状 态。虽然中国表观消费由于去年的爆发式增长、基数过大而显得增量较小,但西方发达国家消费随着经济复苏出现恢复性的高速增长,使得全球精铜消费保持快速增 长;而供应增长缓慢,以致库存水平持续下降。LME库存表现得非常明显,目前库存仅剩35万吨左右。

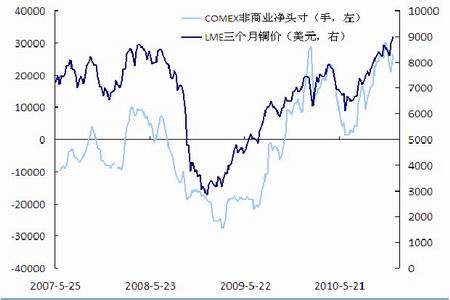

国际市场的供应担忧加剧是推动价格上 涨的主要因素。最近基于现货的交易所上市交易产品的推出将大幅减少可供应的货物数量,12月10日第一支ETF产品已经上市交易。ETF Securities推出了基于铜、镍和锡现货的产品,还有其他基金或银行准备推出类似产品,正四处寻求现货。摩根大通的现货铜基金需要得到6.18万吨 实物铜的支持,已经持有大量LME库存。贝莱德的iShares Copper Trust将持有12.12万吨铜。这令库存变得更为紧张,现货短缺严重,LME现货铜价对上个月价格的升水已经超过60美元。过低的库存水平支持铜价面 临巨大的上行风险,容易形成挤仓的局面,价格波动将更加剧烈。

从市场的利空因素来看,在对欧洲债务危机担忧情绪缓解之后,主要的压力来自中 国方面。这可以从两个方面来理解:一是在通胀风险显著上升的情况下,中国可能进一步紧缩货币供应以稳定物价。最近央行已连续提高人民币存款准备金率,但再 度升息的可能性依然存在;二是对中国消费的担心,因目前国内市场精铜供应相当充足,进口套利窗口已关闭很长一段时间了,短期内中国不需要太多的铜。这也是 为什么最近国内价格走势较国际市场弱的原因所在。上海市场更为谨慎,表现为被动跟涨。

然而这些并不足以阻止铜价的上涨。我们对于铜价影响因素的理解是“货币看美 国、需求看中国”。货币宽松引发的商品价格重新定价主要源于以美国为首的发达国家引导的全球性货币政策走向,通过美元走势和通胀预期推升商品价格,金属市 场定价是全球化的,主要还取决于国际市场。而中国对金属市场的影响主要是需求方面,只有中国的调控政策最终引发经济增长和商品需求的大幅下滑,才会对金属 价格形成真正的打击。而中国以牺牲经济增长的代价来抑制通胀的可能性很小,货币政策的收紧同时伴随着更为宽松的财政政策以保持经济的增速。而中国最近公布 的经济数据表现强劲,11月工业增加值和固定资产投资增长率等指标均上升,铜材产量环比增长12.2%,铜进口也比预期高出很多,铜及铜材进口量环比增长 29%至351,597吨。我们对中国金属需求前景预期良好,明年进口铜贸易升水也大幅提升。

我们认为中国的政策动向对铜市场并不构成致命的威胁,只是短期利空,中国消费仍是中长期利多;而宽松的货币环境和持续的供应短缺将引领铜价继续上涨。从走势图上看,铜价突破趋势压力线9100美元附近之后,中期目标指向11000美元甚至更高。(证券时报)

中国紧缩措施难阻铜牛迈大步

2010年12月15

昨日LME铜再度刷新纪录高点,至昨日北京时间21时,最高报9267.5美元/吨摘要:铜价较其他基本金属更强劲,动力来自基本面。

在市场对中国货币紧缩措施的一片担忧声之中,LME铜价已连续刷新历史高点纪录,成为商品市场上最近最为耀眼的明星品种之一。铜价之所以表现较其他基本金属乃至大多数商品更为强劲,除了宽松货币环境之外,就是其非常强劲的供需面支持。

无论从哪个研究机构的统计数据来看,今年以来精铜市场一直保持着总体短缺的状 态。虽然中国表观消费由于去年的爆发式增长、基数过大而显得增量较小,但西方发达国家消费随着经济复苏出现恢复性的高速增长,使得全球精铜消费保持快速增 长;而供应增长缓慢,以致库存水平持续下降。LME库存表现得非常明显,目前库存仅剩35万吨左右。

国际市场的供应担忧加剧是推动价格上 涨的主要因素。最近基于现货的交易所上市交易产品的推出将大幅减少可供应的货物数量,12月10日第一支ETF产品已经上市交易。ETF Securities推出了基于铜、镍和锡现货的产品,还有其他基金或银行准备推出类似产品,正四处寻求现货。摩根大通的现货铜基金需要得到6.18万吨 实物铜的支持,已经持有大量LME库存。贝莱德的iShares Copper Trust将持有12.12万吨铜。这令库存变得更为紧张,现货短缺严重,LME现货铜价对上个月价格的升水已经超过60美元。过低的库存水平支持铜价面 临巨大的上行风险,容易形成挤仓的局面,价格波动将更加剧烈。

从市场的利空因素来看,在对欧洲债务危机担忧情绪缓解之后,主要的压力来自中 国方面。这可以从两个方面来理解:一是在通胀风险显著上升的情况下,中国可能进一步紧缩货币供应以稳定物价。最近央行已连续提高人民币存款准备金率,但再 度升息的可能性依然存在;二是对中国消费的担心,因目前国内市场精铜供应相当充足,进口套利窗口已关闭很长一段时间了,短期内中国不需要太多的铜。这也是 为什么最近国内价格走势较国际市场弱的原因所在。上海市场更为谨慎,表现为被动跟涨。

然而这些并不足以阻止铜价的上涨。我们对于铜价影响因素的理解是“货币看美 国、需求看中国”。货币宽松引发的商品价格重新定价主要源于以美国为首的发达国家引导的全球性货币政策走向,通过美元走势和通胀预期推升商品价格,金属市 场定价是全球化的,主要还取决于国际市场。而中国对金属市场的影响主要是需求方面,只有中国的调控政策最终引发经济增长和商品需求的大幅下滑,才会对金属 价格形成真正的打击。而中国以牺牲经济增长的代价来抑制通胀的可能性很小,货币政策的收紧同时伴随着更为宽松的财政政策以保持经济的增速。而中国最近公布 的经济数据表现强劲,11月工业增加值和固定资产投资增长率等指标均上升,铜材产量环比增长12.2%,铜进口也比预期高出很多,铜及铜材进口量环比增长 29%至351,597吨。我们对中国金属需求前景预期良好,明年进口铜贸易升水也大幅提升。

我们认为中国的政策动向对铜市场并不构成致命的威胁,只是短期利空,中国消费仍是中长期利多;而宽松的货币环境和持续的供应短缺将引领铜价继续上涨。从走势图上看,铜价突破趋势压力线9100美元附近之后,中期目标指向11000美元甚至更高。(证券时报)