投资par Fund, 获取稳定的高回报!

真巧,我昨晚上刚写了一篇有关伦敦公司分红Par Fund 的文章,准备用于下周《北辰时报》上发表。现在先贡献给家园网的朋友们了。

[FONT=宋体]投资[/FONT]PAR FUND[FONT=宋体],获取稳定高回报![/FONT]

[FONT=宋体]作者:陈勇[/FONT]

[FONT=宋体]财务保障顾问、投资顾问[/FONT]

[FONT=宋体]联系电话:[/FONT]416-3004768

[FONT=宋体]利率这么低,股市又这么波动,把钱放在银行里存着,利息还抵不上通涨,还得交税,把钱投入股市,基本上能够不亏就是撞了大运了。因此,大家一窝蜂地杀入房地产,表面上除了房地产就没有什么是能够又升值又保值的东西了。但是,谁知道呢?房地产也是投资品,投资市场从来都是在恐慌中诞生、犹豫中发展、疯狂中毁灭的,房地产市场运行到了现在这种阶段,谁能够保证它不跌?[/FONT]

[FONT=宋体]真的,市场上什么东西都有风险,如果忽略了风险,失败的命运马上就会到来。那么,在这样的市场中,投资者该怎么办呢?是否有一种产品是风险小的但收益却很稳定又能够高于通涨率的呢?[/FONT]

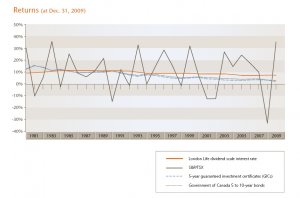

[FONT=宋体]答案是肯定的。先来看看下面的两张图:[/FONT]

[FONT=宋体]这两张图是伦敦人寿保险公司[/FONT]

Par Fund[FONT=宋体]的投资表现图。从第一张图上,我们可以看到[/FONT]

Par Fund[FONT=宋体]自[/FONT]

1980-2009[FONT=宋体]年[/FONT]

30[FONT=宋体]年间年平均分红率高达[/FONT]

9.3%[FONT=宋体],高于[/FONT]

5[FONT=宋体]年期担保投资证[/FONT]

GIC[FONT=宋体]和加拿大政府[/FONT]

5-10[FONT=宋体]年期政府债券收益率,更是大大高于加拿大平均通涨率。从第二张图上,我们可以看到它收益的稳定是所有投资品当中最高的,[/FONT]

5[FONT=宋体]年期[/FONT]

GIC[FONT=宋体]和政府债券无法跟它相比,当然股市就更无法望其项背了。[/FONT]

[FONT=宋体]为什么[/FONT]

Par Fund[FONT=宋体]的收益会如此高且稳定呢?主要原因在于它的投资组合及其分红政策。首先是投资组合。以伦敦人寿公司的[/FONT]

Par Fund[FONT=宋体]为例,它的[/FONT]

83%[FONT=宋体]的资产都是投资在固定收益投资品种上,如政府债券、公司债券、私人配售证券、房屋贷款、保单贷款等,这种固定资产投资不但在产品的期限结构上有合理的安排,在产品的品种上也有结构性的分布,在地域结构上也有合理的分布,以保证其收益的稳定和风险的分散,以确保这部分的收益在[/FONT]

Par Fund[FONT=宋体]的收益中起到中流砥柱的作用,不管市场风云如何变幻,整体[/FONT]

Par Fund[FONT=宋体]的收益都不会差到哪里去,如[/FONT]

08[FONT=宋体]年金融危机期间股市下跌了超过[/FONT]

50%[FONT=宋体],但伦敦人寿公司的[/FONT]

Par Fund[FONT=宋体]总资产还有[/FONT]

1%[FONT=宋体]的盈利。这就是投资组合的威力。其次,伦敦公司的分红政策是,每年拿出[/FONT]

Par Fund[FONT=宋体]收益的[/FONT]

97.5%[FONT=宋体]的盈利对保单持有人的投资进行分红,剩余[/FONT]

2.5%[FONT=宋体]滚入一个专门的资金池。资金池里的资金用于个别收益波动比较大的年份分红,以保证分红率的稳定。比如,[/FONT]

08[FONT=宋体]年金融海啸,伦敦公司的[/FONT]

Par Fund[FONT=宋体]仅有[/FONT]

1%[FONT=宋体]的盈利,但当年的分红率仍然达到了[/FONT]

7.3%[FONT=宋体]。如果没有这个资金池,投资者的分红就会出现很大的波动。这是管理政策的优势之所在。[/FONT]

[FONT=宋体]以上两方面是[/FONT]

Par Fund[FONT=宋体]收益高且稳定的坚实基础和重要保证,两者缺一不可。[/FONT]

[FONT=宋体]对于加拿大国民来说,最痛苦的可能莫过于高税率(当然也是最幸福的),投资理财的核心是税。以上所说的[/FONT]

GIC[FONT=宋体]、股市、债券、房地产等投资,没有一个是不用上税的,除非亏损。而投资伦敦人寿保险公司的[/FONT]

Par Fund[FONT=宋体]是真正不用上税的投资品。朋友们,您对此还有疑虑吗?有任何问题请联系伦敦理财财务保障顾问陈勇,电话[/FONT]

416-3004768[FONT=宋体]。[/FONT]