回复: 高贵林学区(#43学区)好校及房地?介铰

解析 收紧房屋按揭的新措施

加拿大联邦财政部长费拉逖昨天(2012-06-21)宣布的一系列收紧房屋按揭的新措施:

联邦政府第四度提升房贷申请门槛。四项将于2012 7月9日生效的新规定为∶

1●针对购买自住房,首付不足20%的人( 购买政府保险的借款人 ), 房贷的最久偿还年限(amortization),从现行的30年进一步缩短至25年。

*** 注意: 首付30%以上的人,房贷的最久偿还年限(amortization),仍是现行的30年 !!

2●以房屋作抵押申请贷款时,最多只能取得相当于房屋价值80%的贷款,而非现行的可以取得相当于房屋价值85%的贷款。

3●价格超过100万元的住宅,首付如果不超过20%,加拿大房贷暨房屋公司(Canadian Mortgage and Housing Corp.)即不准投保。这意味着购置房价100万元以上高端住宅者,首付款投入不足20万元者,便将被迫向民营保险公司购买保费更高昂的房贷保险。

4●新规则规定,房贷付款、房地产税和取暖等费用占家庭收入比例(GDS)如果高于39%,或者家庭所有债务(如房贷、汽车贷款、学生贷款等)占家庭收入比例(TDS)如高于44%,即不具备申请房贷资格。

新规定是为了令国民减少举债,加拿大人若资金不足还是租屋为宜,不适合进入 房地产市场 !

这项政策对大部份资金够的新移民并不构成阻碍,

很多华人新移民自备款为35%, 但目前贷款利率仍极低( 3%左右, 又政策造成的心理作用会让卖方节制,成交价格会趋于合理,也较有更多的谈价空间, 对有刚性需求的买房者,反而是个机会!!

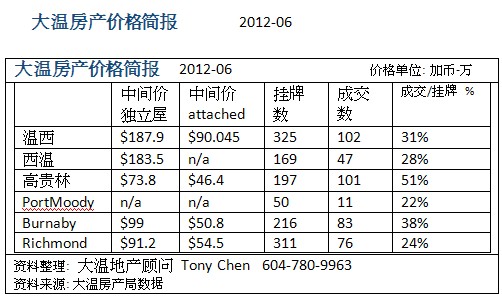

对温哥华西区价位高的地产影响会大些, 精明的买方会到成本及生活交通环境及价位相对合理的地区购房,像高贵林区价位较低 学区好 有山林景色又有长青线轻铁开工兴建的加持,今年成交仍保持畅旺 !!

新规定对消费者而言,最重要的改变是"针对购买自住房,首付不足20%的人",缩短房贷的最久偿还年限,亦即由现行的30年缩短至25年。根据财政部的计算,如果以3%的利率借一笔35 万元的房贷,与最久偿还年限30年相比,改为25年后,每月房贷付款将增加184元。可是,在25年的偿还房贷过程中,借款者可节省利息支出3万3052 元,因为还贷期缩短了5年。

==> 这对资金丰富的投资者 并不是什么障碍, 这项新措施反而是让有钱的精明投资者获得更好的进场的机会, 对资金不足的人确实很打击, 而房价也降幅不会多大.

又对拥有资产的人来说,出租收入会更稳健,因买不了房子的人多了,观望的人增多,租房的人会更多!! 所以新措施也带来利多呢 !

由于市场供需及通货膨胀因素,加拿大西岸大温郊区长期看楼市仍是持续走高!

联邦政府为阻止国民负债继续增长所宣布的提升申请房屋抵押贷款的门槛,我表示赞成-这样才不会因急涨而造成泡沫。

加国的金融政策稳健保守,以前房贷政策就曾经规定最长偿还贷款的年限不超过25年,贷款额度不得超过75%。 后在房地产市场滑坡时,政府又放松了房贷政策。现在房价过热,又再次收紧,以避免像美国出现房贷危机,这是正确的修正。

政府应鼓励及开放更多的土地让盖房,供给量增加,提升产业创新及研发能力,增加就业,并做好大众捷运系统,设法兴建更多优质且适合小家庭的新房,尽快让房价合理化。

以上乃个人看法,仅供参考 !!

移民加拿大,买房子还是相对保本的稳健的投资。 可以自住,也可以出租帮补支出的费用,若另有投资房,有良好的地产投资管理,资本可稳健增长,又可以有固定可预期的收入,是最佳的退休计划了。看空者,无非是希望跌越多越好,可以便宜进场,可是大温哥华的房地产是求之者众,往往让很多人跌破眼镜。

verlooks the forest and Gulf Islands,近小树林 地:6017sq' 房:3615 sq' ( finished 地下室),2001年,设计精美

verlooks the forest and Gulf Islands,近小树林 地:6017sq' 房:3615 sq' ( finished 地下室),2001年,设计精美

该屋

该屋