回复: 有谁了解伦敦人寿的分红险?

请天涯以50岁为例介绍下这个lifetime income benefit?谢谢!

[FONT=宋体]Lifetime Income Benefit[/FONT]

[FONT=宋体]财务保障顾问、投资顾问:陈勇[/FONT]

[FONT=宋体]联系电话:416-3004768[/FONT]

[FONT=宋体]由于市场持续波动以致投资者很难获得较为稳定的投资回报或难以承受市场的大幅起落,因此对GMWB(Guaranteed Minimum Withdrawal Benefit)产品的关注和兴趣开始增加。然而,由于固定收益投资品种的收益率持续下跌并保持在低位,使得保险公司的投资收益率持续下降,以致很难维持过去的承诺,有好几家保险公司退出了GMWB市场就是明证。与此同时,能够保留这个产品在市场的公司也开始下调收益预期,10月19日加卫人寿集团的子公司伦敦人寿和加拿大人寿下调其Lifetime Income Benefit产品的收益保证计划也是市场对这个产品的真实的反映。下面我介绍一下这款产品。[/FONT]

[FONT=宋体]Lifetime Income Benefit是一款提供终身提款保证的保本投资产品,投资于保本基金之内。无论市场条件如何,投资者的本金都不会受到损失,对投资影响最大的因素就是投资者的寿命。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]一、[/FONT][FONT=宋体]产品的主要特点[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]1[/FONT][FONT=宋体]、这个产品最突出的特点就是它有 bonus,不过它的bonus已经从以前的5%下调到3%了,请看一下调整前后的数据。[/FONT]

[FONT=宋体]这个bonus怎么体现呢?很简单,就是投资者的投资收益率如果没有达到3%,保险公司保证支付3%的bonus(条件是投资者没有提取投资),不过这3%是单利。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]必须说明一点的是,这[/FONT][FONT=宋体]个产品的一个投资条件是投资者的年纪必须在50岁以上。下面以一个50岁的投资者为例来具体说明一下这个产品:初始投资本金10万元,假设投资者的投资收益率非常低,甚至是在亏损,投资者每年都可以拿到3%的bonus。如果连续10年没有任何提取,那么到投资者60岁的时候,其最低保证提取本金为:10万 + 10万 * 3%bonus * 10年= 13万元。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]投资朋友可能会问,假如我的投资收益率大于3%,保险公司是否还给3%的bonus呢?很遗憾,是没有的。您想想,世界上哪有这么好的事呀?您的投资都赚到钱了,保险公司还再给您bonus,那保险公司不是喝西北风了吗?

这个产品的核心是给投资者一个在投资市场动荡比较厉害的情况下一个投资机会,起码投资者能够获得稳定的3%的回报(比银行存款还高一些),而且还有一个获得更高投资回报的机会。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]必须提醒的是,这里的3%Bonus在提取时是有条件的,即必须以一定比例提取才能获得。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]2[/FONT][FONT=宋体]、这个产品的第二个主要特点是每三年调整保本额,即[/FONT][FONT=宋体]每三年将保本额与市场价值进行比较,取较高者为最新的保本额,这个数字会影响投资者的最终提款额度。[/FONT]

[FONT=宋体][/FONT]

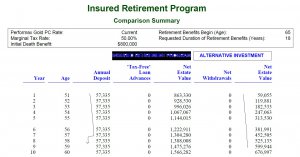

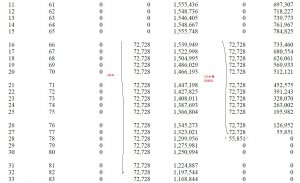

[FONT=宋体]下面我们再举个简单的例子来说明一下这个功能特点。投资者投了10万元,市场表现很好,三年后市场价值从10万元涨到了13万元。这个时候,保险公司会比较10万保本值与13万的市场值,发现13万高于10万,于是以13万代替10万作为新的保本值。三年以后,再用新的市场价值与这13万相比较。那么假如市场表现波动或者亏损了呢?这个问题解释起来或者听起来似乎有点复杂,实际上最简单就是根据实际情况,报表上其中有两栏,一栏是Policy anniversary market value,另一栏是base for income bonus,保险公司比较一下这两栏的数字,哪个更大就以哪个作为新的保本值。(对此感兴趣的朋友可以来找我做一下计划和评估,看一下报表情况,对自己的退休收入有个大致的预估。)[/FONT]

[FONT=宋体]3、这个产品的购买条件主要有两个:一是投资者年龄必须在50岁以上,二是投资本金最少$2.5万元,可以选择定时或不定时增加投资(如果是不定时追加投资,每次最低$5000元,如果定时追加投资,每月最低$100元),也可选择一次性投入。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]4、这个产品的投资领域有所限制,它所能投的基金最高风险度的是平衡类基金(属基金风险级别中等偏下的品种)。实际上,这也符合常理,因为保险公司必须对投资者的投资给予保本和每年3%的bonus,如果投资者能够为所欲为地投资在高风险的基金上,那不是什么好处都被投资者占了吗?也就是说投资者有机会获得高收益但却承担低风险。[/FONT]

[FONT=宋体]5、这个产品是一款保险类产品,具有债权人保护功能,是一款具有财富保护功能的

退休理财产品,适合RRSP等用于退休领域的资金进行投资。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]二、提款问题[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]1、正常取款:前面提到过,这款投资产品的保本和保证3%的bonus都是有条件的,那就是按照一定的提取比例提取终身,而不是一次性全部卖出。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]它的提取比例如下:[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]从50岁开始提取,每年可以提取3%;从55岁开始提取,每年可以提取3.4%;从60岁开始提取,每年可以提取3.8%;从65岁开始提取,每年可以提取4.2%;从70岁开始提取,每年可以提取4.6%,从75岁开始提取,每年可以提取5%。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]如果投资者50岁开始投资这个产品,65岁开始从中提取退休收入。假设65岁那年,投资者可提取金额为20万,设定为终身提取,提取比例为4.2%,即每年提取$8500元(每月$708.33元)直到去世为止。当然,若投资者在50岁投资的时候就设定同时开始取款也是可以的,那么此时的取款比例就是3%,并根据本金的额度来计算可提取金额,到55岁的时候,取款比例提升到3.4%,投资者可以按照投资的保本值或市场值计算每月可提取金额。依此类推,投资者可以一直提取资金到去世为止。[/FONT]

[FONT=宋体]投资朋友可能会问,是不是我所投入的本金或者我所提取时的投资市场价值全部提取完了这款产品就结束了?答案是否定的。一旦投资者定下了每个月的提取数额,这个数字是只增不减的(根据投资者年龄所对应的取款比例),无论投资者的投资是赚还是亏,无论投资者的本金是不是早已被取光了,只要投资者还活着,保险公司就必须给投资者这个钱,直到投资者过世为止,也就是说投资者的每月取款额是受到保护的。因此一旦投资者开始提取,这个时候只有一件事情可以影响投资者的盈亏,那就是投资者的寿命,投资者越长寿就赚得越多。[/FONT]

[FONT=宋体]说到寿命长短问题,投资朋友又开始担心了:假如我没有活到投资本金或者投资本金加收益取完为止,是不是保险公司就会把剩余的钱给没收了呢?答案也是否定的。假如投资者去世时,投资本金或者投资本金加收益还没用完的话,剩余部分将作为遗产转移给受益人。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]看到这样的说明,可能还有人担心:哪有这样的好事?这样保险公司能赚钱么?对于以前的那种bonus水平和取款比例,我认为保险公司赚钱的难度是很大的,这可能也是许多保险公司放弃这一产品的主要原因吧。保险公司比谁都精,没有退出市场的公司不是把取款比例和bonus水平降下来了吗?所以,不要替保险公司操心,只要你觉得这个符合你的投资理财目标就好。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]2、非正常提取:如果投资者因个人原因想要退出此项投资一次性拿回全部投资本金,那么这款产品就变成了一款最普通的基金投资。大家知道,投资者在做基金投资的时候,赎回基金投资所获得的就是基金的市场价值(本金加收益或者减亏损)。[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]你是不是还在想着那个保本和bonus呢?前面说了,这两样保证都是有条件的:投资者必须以特定的比例提取终身才可以获得保险公司给予的这两项福利,投资者提前终止合约就是宣布放弃这两项利益了,怎么可能还会有保本和bonus呢?[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]三、税务问题[/FONT]

[FONT=宋体][/FONT]

[FONT=宋体]从这个产品提取款项需不需要纳税呢?答案是肯定的,加拿大有几个东西不需要纳税呢?当然,纳多少税,这个跟你的本金的性质及收益的情况都有关系。如果这个产品是你的RRSP资金投在上面的话,那么提取金额中的本金和收益都得纳税,如果不是RRSP资金,那本金部分就不需要纳税了,而只有收益部分需要纳税。不管收益是保险公司给的bonus还是投资者所获得的投资收益,在纳税上都必须根据保险公司所提供的相关税务单据来计算,纳多少税还跟投资者个人的边际税率直接相关。[/FONT]

[FONT=宋体]这个产品在税务上还有一个比较突出的功能就是延税。投资者所投资金,获得的收益无需每年交税,只有到提取的时候才会产生税务责任,所以是一个比较好的延税工具。[/FONT]

[FONT=宋体](本文只作为信息参考,并不构成任何具体投资理财建议,亦不明示或暗示买卖任何具体投资理财产品。进行任何投资理财行为,请事先咨询专业合格的理财顾问,或与本人联系单独面谈。)[/FONT]