回复: 有谁了解伦敦人寿的分红险?

我的fund我从05年就开买,后来买house卖出。09年又买入。我自己买过,所以我最清楚这个fund。我在这个fund上面的收益是年均10%的。因为我在股市大跌的那几年,刚好都没有持股。

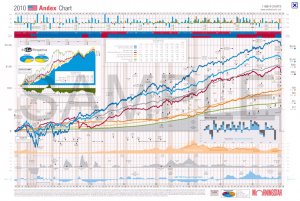

这个fund10年期的平均收益为8.3%,自从建立fund以来的年收益为7.8%.见附图。

我买房子,基金等,都是为了我和老公自己的生活,这是我们的首选考虑。

只有我们自己的生活完全没问题了,才会考虑买入锦上添花留给孩子的人寿保险。人寿保险,无论是自己取出来用,还是最后抵押给银行贷款用(最后扣除银行的利息,再剩下留给孩子的,优势也就没了。这个是那天看唐人Jason的帖子,里面有详细分析。)

不好意思,没有认真去查看它的历史数据,刚才去查了一下,基本上可以认为它是一只相当不错的基金。在市场好的时候,它的收益率也是比较可观的,在市场不好的时候,它的亏损率是可以接受的。(不得不说,你是一个非常有财运的人,怎么会这么刚好在这个基金表现最差的时候,你就没有持有它,而在它涨得最好的时候,你又买了它?这不知是运气还是你身边的高人所致?)

另外两只你所提到的基金canadian resource fund 10年平均收益率10.53%, precious metals 10年平均收益率7.87%,但是这两只基金波动幅度太大了,风险承受度中等以下的投资者根本接受不了那种巨幅的波动。

至于基金和保险,本就是两种功能完全不同的金融产品,光从投资功能及收益率上来看,分红保险从长线来看甚至比不上指数基金(多伦多TSX指数过去60年平均收益率高达10.2%,但分红保险的分红率才7.2%),问题主要集中在税收上,在北美从事投资理财的核心本来就是税务问题,考虑进税务因素,分红保险的投资功能及收益率的优势就开始体现出来,更何况它还有财富保护功能等基金产品所欠缺的东西。

你还提到分红保险在提取现金值或是以贷款的方式获得资金的情况下,留给子女的并不多,这个我承认。问题在于,如果基金投资在我们也提取同样额度的收益使用的情况下,到底能够乘下多少给下一代?更何况,我在前面的贴子里谈到的有关一个人与世界告别当年的income tax问题以及probate fee、executive fee and lawyer fee这三项费用的支付之后,基金的剩余价值是否与保险赔偿金还有得相比?

好象说了太多分红保险的好了

,有点王婆卖瓜的味道

。但我想我的这种比较应该还是比较客观的,只是想把一个产品的真实的东西展示出来,让大家在比较金融产品方面有比较全面的认识、综合的评价,而不是片面的计算比较某个个别的功能和特点。

。

。